Simulador do Meu INSS mostra uma data, mas ela pode não ser a melhor para se aposentar

Entenda como erros no CNIS e regras de transição podem mudar o momento ideal da aposentadoria

Simulador do Meu INSS ajuda o trabalhador a saber quando pode pedir aposentadoria, mas a data exibida nem sempre representa a melhor escolha. A ferramenta calcula requisitos com base nas informações disponíveis no sistema, porém não avalia todos os detalhes que podem aumentar o valor do benefício, corrigir falhas no CNIS ou abrir uma regra de transição mais vantajosa.

Por que a data do simulador não deve ser vista como decisão final?

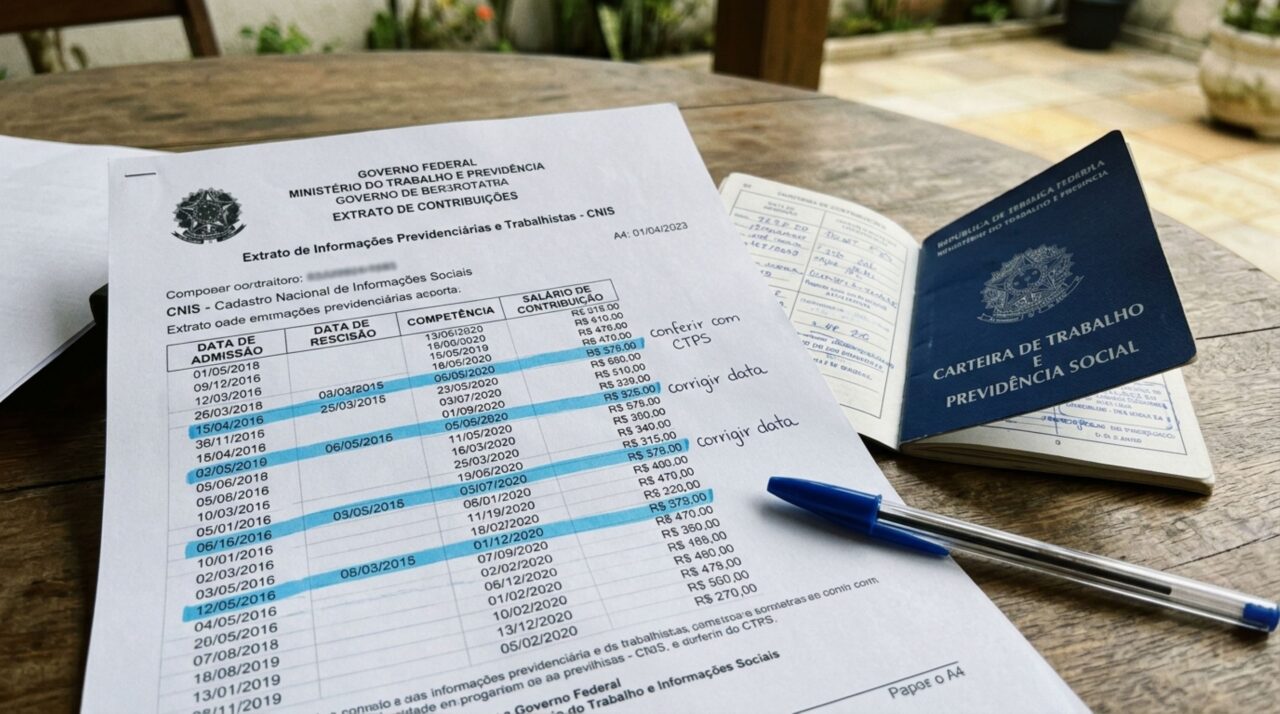

O simulador do Meu INSS usa os dados registrados no Cadastro Nacional de Informações Sociais, o CNIS. Se esse histórico estiver incompleto, a data apresentada pode ficar errada. Um vínculo sem baixa, uma contribuição ausente ou um salário lançado de forma incorreta já muda o resultado da simulação.

A ferramenta é útil para orientar o segurado, mas não substitui uma análise previdenciária completa. A aposentadoria depende de idade, tempo de contribuição, regra de transição, média salarial, documentos e data exata do requerimento. A primeira data possível nem sempre é a data mais vantajosa.

Quais erros no CNIS podem atrapalhar a aposentadoria?

O CNIS funciona como o histórico de trabalho e contribuição do segurado. Quando ele está correto, a simulação fica mais próxima da realidade. Quando há falhas, o sistema pode deixar de contar períodos importantes ou calcular o benefício com salários menores do que os realmente recebidos.

Antes de confiar na data indicada, vale procurar inconsistências comuns:

- empregos antigos sem data de saída registrada;

- contribuições como autônomo sem validação correta;

- salários de contribuição abaixo do valor real;

- períodos rurais sem documentação lançada no sistema;

- tempo especial não reconhecido automaticamente;

- vínculos duplicados ou com dados incompletos.

Como uma espera curta pode aumentar o valor do benefício?

Em alguns casos, esperar poucos meses pode melhorar a aposentadoria. Isso acontece quando o segurado está perto de completar uma pontuação maior, fechar um ano cheio de contribuição ou entrar em uma regra de transição com cálculo mais interessante.

Também pode haver diferença na média salarial. Se o trabalhador tem contribuições recentes mais altas, continuar contribuindo por algum tempo pode influenciar o cálculo. Por outro lado, pedir cedo demais pode consolidar um benefício menor para o resto da vida.

Quais regras de transição precisam ser comparadas?

Depois da Reforma da Previdência, muitos segurados passaram a se enquadrar em regras de transição. Entre elas estão a regra dos pontos, a idade mínima progressiva, o pedágio de 50% e o pedágio de 100%, além de situações específicas para professores e atividades especiais.

O simulador pode indicar uma possibilidade, mas o segurado deve comparar qual regra gera melhor equilíbrio entre tempo de espera e valor mensal. Algumas exigem trabalhar mais, mas podem resultar em cálculo melhor. Outras liberam o pedido antes, porém com benefício menor.

Veja se há outras opções

Confira se a regra indicada é a única disponível, pois outra modalidade pode oferecer prazo, cálculo ou valor mais vantajoso.

Idade, contribuição e pontuação

Compare idade, tempo de contribuição e pontuação para entender qual regra se encaixa melhor na situação previdenciária do segurado.

Prazo extra a cumprir

Observe se há pedágio a cumprir, já que esse período adicional pode alterar a data real de acesso ao benefício.

Diferença entre regras

Verifique se o valor estimado muda em outra regra, pois a escolha pode impactar diretamente a renda mensal da aposentadoria.

Possível melhora da média

Analise se contribuições futuras podem melhorar a média, especialmente quando poucos meses podem influenciar o cálculo final do benefício.

Não escolha só pela data

Não escolha apenas pela data mais próxima, pois antecipar o pedido pode resultar em benefício menor ou em perda de uma regra mais favorável.

Por que pedir aposentadoria cedo demais pode ser um problema?

Pedir aposentadoria na primeira data possível pode parecer uma conquista, mas nem sempre é a melhor estratégia. O segurado pode descobrir depois que, se tivesse esperado pouco tempo, entraria em uma regra mais favorável ou aumentaria o valor mensal do benefício.

O problema é que a aposentadoria tem impacto permanente no orçamento. Uma diferença pequena por mês pode virar um valor alto ao longo dos anos. Por isso, a pressa precisa ser substituída por cálculo, conferência documental e comparação entre cenários.

Quando vale corrigir dados antes de fazer o pedido?

Vale corrigir dados sempre que houver período de trabalho, contribuição ou salário que não aparece corretamente no sistema. Carteira de trabalho, carnês, guias de recolhimento, contratos, holerites, declarações de empresa e documentos rurais podem ajudar a comprovar tempo não reconhecido.

Fazer o pedido sem ajustar essas informações pode gerar exigência, atraso ou negativa. Em algumas situações, o segurado até consegue comprovar depois, mas perde tempo e passa por um processo mais desgastante. CNIS revisado evita surpresa na análise do INSS.

Como usar o simulador do Meu INSS com mais segurança?

O melhor uso do simulador é como ponto de partida. Primeiro, o segurado confere a data provável. Depois, abre o extrato de contribuição, revisa vínculos, verifica salários, compara regras e calcula se a espera de alguns meses pode melhorar o benefício.

A data mostrada pelo sistema deve ser tratada como alerta, não como ordem para pedir aposentadoria. Quem está perto de se aposentar precisa olhar para o conjunto: tempo reconhecido, regra aplicável, valor estimado, documentos e necessidade financeira. Assim, a decisão deixa de depender apenas da primeira simulação e passa a considerar o melhor momento para transformar anos de contribuição em renda previdenciária.

Os comentários não representam a opinião do site; a responsabilidade pelo conteúdo postado é do autor da mensagem.

Comentários (0)