Novas regras do INSS começam a valer para trabalhadores e aposentados

Aposentados e beneficiários devem conferir banco, juros, parcelas e prazo no Meu INSS antes de confirmar o consignado com biometria facial

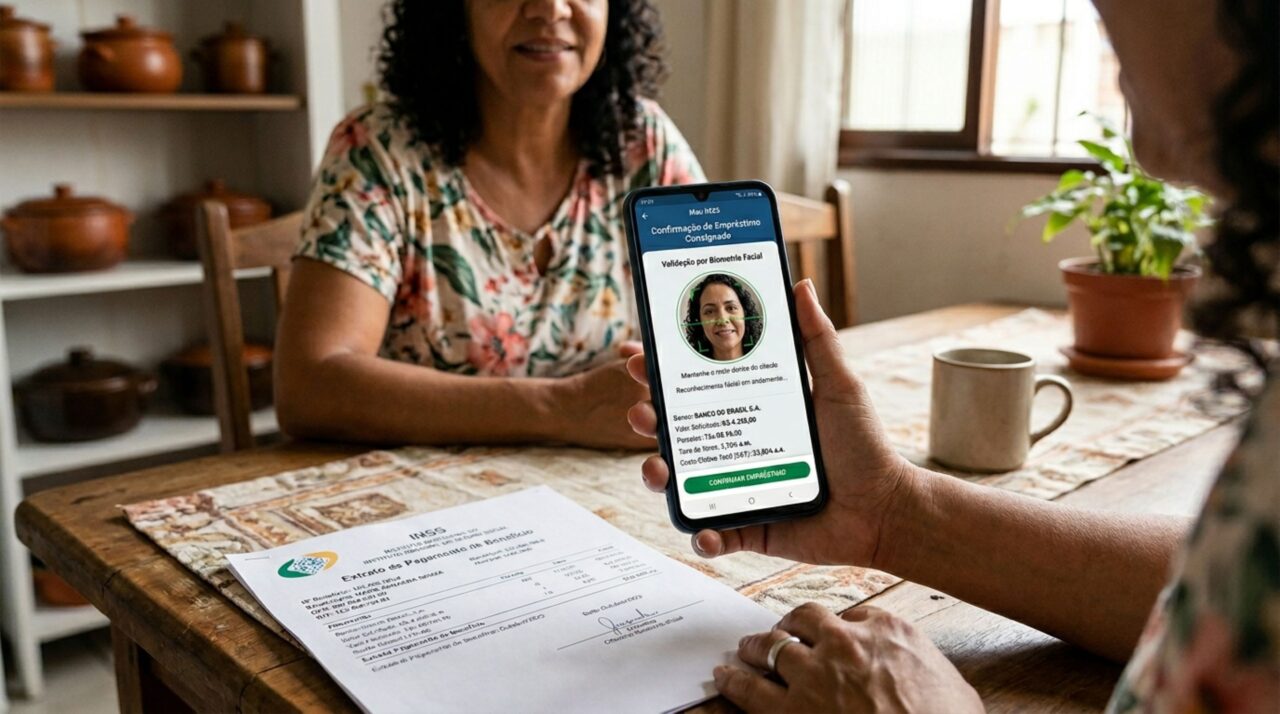

As novas regras do consignado do INSS mudam a forma como aposentados, pensionistas e demais beneficiários autorizam empréstimos com desconto direto no benefício. A principal mudança é a confirmação obrigatória por biometria facial no Meu INSS, criada para reduzir fraudes, impedir contratações sem consentimento e dar mais controle ao segurado antes da liberação do crédito.

O que muda na contratação do consignado do INSS?

O consignado do INSS passa a exigir uma etapa extra de segurança depois que o beneficiário solicita o empréstimo no banco. A proposta fica pendente de confirmação no Meu INSS, e a contratação só avança quando o segurado valida a operação por reconhecimento facial.

Essa confirmação biométrica funciona como uma anuência digital. O banco não pode concluir o contrato apenas com dados cadastrais, ligação telefônica ou promessa verbal. A operação precisa passar pelo ambiente oficial do INSS antes de gerar desconto mensal no benefício.

Como funciona a biometria facial no Meu INSS?

A biometria facial deve ser feita pelo aplicativo ou site Meu INSS. Depois da solicitação feita junto à instituição financeira, o beneficiário acessa a plataforma, confere a proposta e confirma se reconhece aquele pedido de empréstimo.

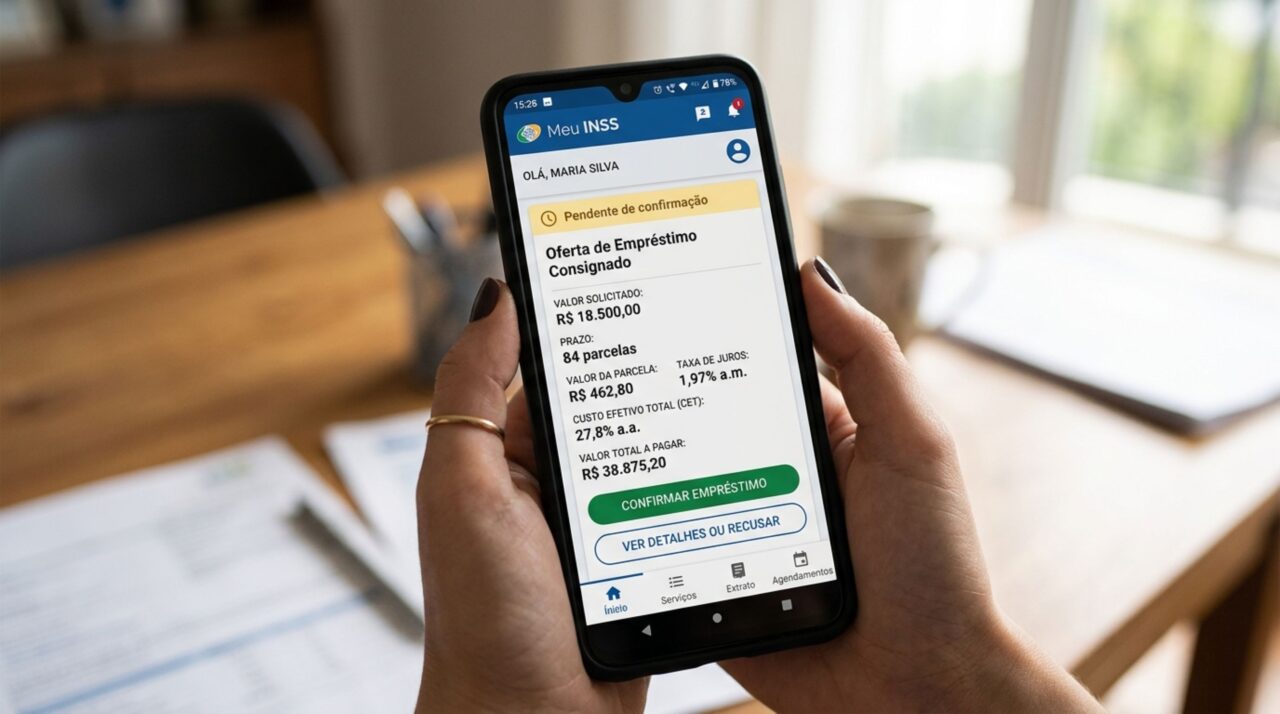

O prazo para essa confirmação é curto e exige atenção. O segurado precisa observar alguns pontos antes de aprovar qualquer contrato:

- a proposta aparece com status pendente de confirmação;

- o beneficiário tem até 5 dias corridos para validar a operação;

- sem biometria facial dentro do prazo, o contrato é cancelado automaticamente;

- a confirmação deve ser feita no Meu INSS, não por link enviado por terceiros;

- valores, parcelas, taxa de juros e banco contratado devem ser conferidos antes da aprovação.

Contratação por telefone ainda é permitida?

A contratação de empréstimo consignado por telefone deixa de ser permitida nesse novo modelo de segurança. Também não é admitida a contratação por meio de procuração de terceiros, justamente para evitar que outra pessoa assuma o controle da operação sem participação direta do beneficiário.

Essa mudança atinge um dos pontos mais sensíveis do consignado: o assédio por ligações, mensagens e abordagens insistentes. A partir das novas regras, mesmo que uma oferta seja feita por contato comercial, o contrato só pode ser validado com a confirmação do próprio segurado no Meu INSS.

O prazo de pagamento do empréstimo também mudou?

O prazo máximo para pagamento do empréstimo consignado do INSS foi ampliado para até 108 parcelas mensais, o equivalente a 9 anos. Antes, o limite era de 96 parcelas. A regra também permite que o beneficiário comece a pagar o contrato depois de até 3 meses.

Prazo maior pode reduzir o valor mensal da parcela, mas aumenta o tempo de comprometimento da renda. Antes de aceitar uma proposta, o aposentado ou pensionista deve olhar além do valor liberado na conta. A análise precisa incluir:

Total pago até o fim

Antes de contratar, é essencial verificar quanto será pago ao final do contrato, somando parcelas, juros, encargos e demais custos envolvidos.

Taxa cobrada no empréstimo

A taxa de juros define o peso real da contratação e deve ser comparada entre instituições para evitar um contrato mais caro do que o necessário.

Quantidade e início da cobrança

O consumidor deve conferir o número de parcelas, o valor de cada uma e a data prevista para o primeiro desconto no benefício ou salário.

Impacto da prestação na renda

A parcela precisa caber no orçamento mensal sem comprometer despesas essenciais, contas fixas e outras obrigações financeiras já existentes.

Outros consignados em andamento

É importante verificar se já existem empréstimos ou cartões consignados ativos, pois eles podem reduzir a margem disponível e aumentar o risco de endividamento.

Como fica a margem consignável dos beneficiários?

A margem consignável continua sendo o limite que define quanto do benefício pode ser comprometido com descontos. Nas novas regras, parte da margem não usada em cartão consignado e cartão benefício poderá ser aproveitada em operações de empréstimo comum, sempre respeitando os limites estabelecidos.

Para benefícios previdenciários, o limite consignável informado é de 40%. Para benefícios assistenciais, o limite é de 35%. Isso não significa que todo beneficiário deve usar a margem disponível, porque o desconto cai direto no pagamento mensal e reduz a renda antes mesmo do dinheiro chegar à conta.

O que aposentados e beneficiários devem fazer antes de contratar?

O cuidado principal é não aprovar proposta sem leitura completa. O beneficiário deve entrar no Meu INSS por conta própria, conferir banco, valor líquido, parcelas, juros e prazo. Qualquer proposta desconhecida, diferente do combinado ou recebida após abordagem suspeita deve ser recusada.

As novas regras tornam o consignado do INSS mais controlado, mas a proteção real depende da atenção do segurado. Biometria facial, confirmação no Meu INSS, bloqueio de contratos por telefone e conferência da margem ajudam a evitar descontos indevidos, principalmente entre aposentados, pensionistas e pessoas que dependem do benefício para despesas essenciais.

Os comentários não representam a opinião do site; a responsabilidade pelo conteúdo postado é do autor da mensagem.

Comentários (0)