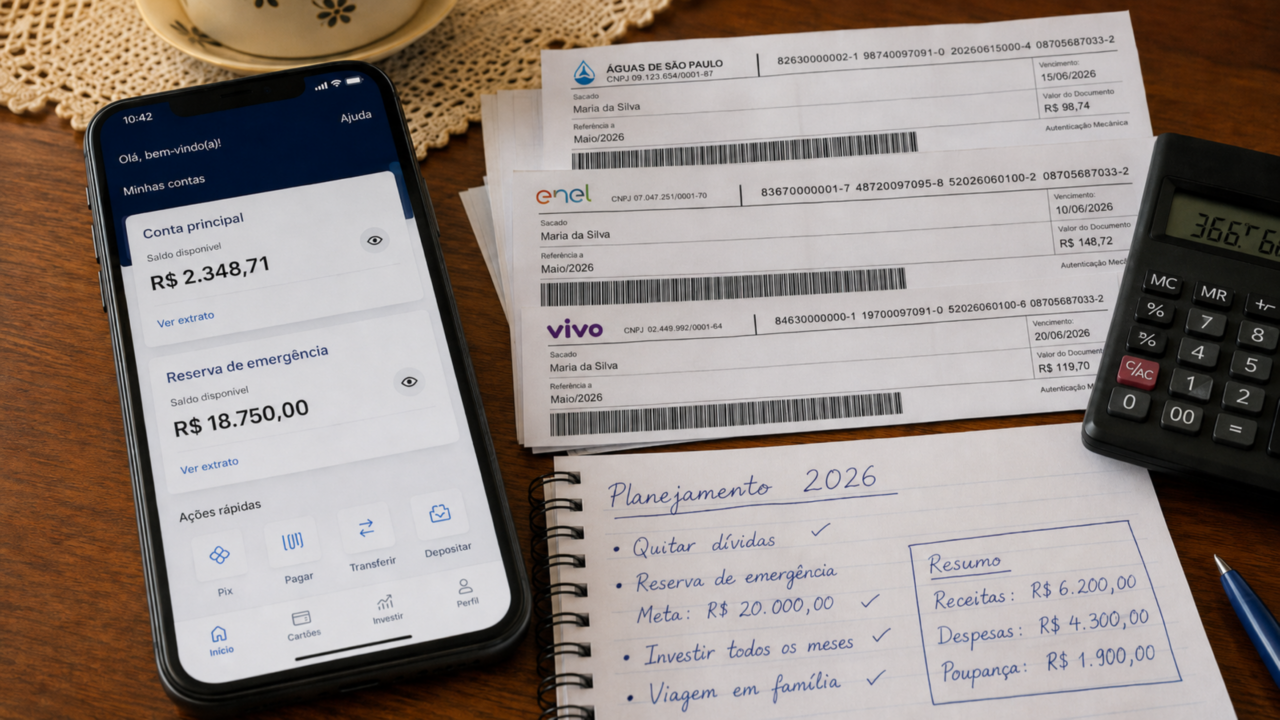

Reserva de emergência não é luxo e pode impedir dívidas quando a vida aperta

Um valor guardado pode evitar meses de dívida

A reserva de emergência não é dinheiro parado, nem privilégio de quem ganha muito. Ela é a proteção que evita transformar um imprevisto em empréstimo caro, parcela no cartão ou uso do cheque especial. Quando a vida aperta, ter um valor guardado pode ser a diferença entre resolver o problema com calma ou entrar em uma dívida que cresce rápido.

Por que a reserva de emergência é tão importante?

A reserva existe para cobrir situações que fogem do planejamento: perda de renda, conserto urgente, problema de saúde, reparo em casa ou qualquer gasto que não pode esperar. O objetivo não é render muito, mas estar disponível quando você precisar.

Sem esse dinheiro, o caminho mais comum é recorrer ao cartão de crédito, ao cheque especial ou a um empréstimo pessoal. O problema é que essas soluções parecem simples no começo, mas podem comprometer o orçamento por meses.

Onde a reserva costuma salvar o orçamento?

Na prática, a reserva entra em cena quando algo quebra, atrasa ou desaparece do planejamento. Ela não serve para compras por impulso, promoções ou desejos momentâneos, mas para proteger sua rotina financeira em momentos de pressão.

Leia também: Documento digital vale como físico? Entenda quando RG, CPF e CIN no celular podem ser aceitos

Como começar uma reserva mesmo ganhando pouco?

O erro mais comum é esperar sobrar dinheiro. Quase nunca sobra. A saída é começar com valores pequenos, mas constantes, como se fosse uma conta obrigatória. Mesmo pouco por mês cria o hábito e reduz a chance de depender de crédito no primeiro aperto.

Para montar uma reserva financeira sem travar o orçamento, vale seguir passos simples e realistas:

- Defina um valor inicial possível, mesmo que pareça pequeno.

- Separe o dinheiro assim que receber, antes dos gastos do mês.

- Evite misturar a reserva com a conta usada no dia a dia.

- Use o dinheiro apenas em emergência de verdade.

- Reponha o valor sempre que precisar usar parte da reserva.

Quanto dinheiro guardar para se sentir mais seguro?

Não existe um número perfeito para todo mundo. Quem tem renda fixa, poucas dívidas e gastos previsíveis pode começar mirando alguns meses de despesas básicas. Quem tem renda variável, filhos, aluguel ou trabalho autônomo pode precisar de uma margem maior.

Mais importante do que alcançar um valor alto rapidamente é criar consistência. Uma educação financeira simples começa quando você entende seus gastos essenciais, calcula o mínimo para manter a casa funcionando e transforma esse valor em meta progressiva.

Onde deixar a reserva sem complicar?

A reserva precisa ficar em um lugar seguro, fácil de resgatar e separado do dinheiro de uso diário. Não faz sentido colocar esse valor em algo difícil de acessar, porque emergência não espera data ideal nem momento perfeito.

O melhor caminho é pensar em segurança e liquidez antes de pensar em rendimento. Quando a reserva está organizada, o imprevisto continua sendo chato, mas deixa de ser uma ameaça imediata ao seu orçamento e à sua tranquilidade.

Os comentários não representam a opinião do site; a responsabilidade pelo conteúdo postado é do autor da mensagem.

Comentários (0)