Quem tem saldo no FGTS pode encontrar uma nova saída para renegociar dívidas

Entenda como funciona o uso do FGTS para quitar ou reduzir débitos e quais cuidados tomar antes da adesão

FGTS entrou em uma nova etapa de renegociação de dívidas para trabalhadores que precisam limpar o nome e reorganizar o orçamento. Pelo Novo Desenrola Brasil, parte do saldo disponível pode ser usada para amortizar ou quitar débitos em atraso, com descontos que podem chegar a 90%, juros menores e contratação feita por instituições financeiras habilitadas.

Como funciona o uso do FGTS para pagar dívidas?

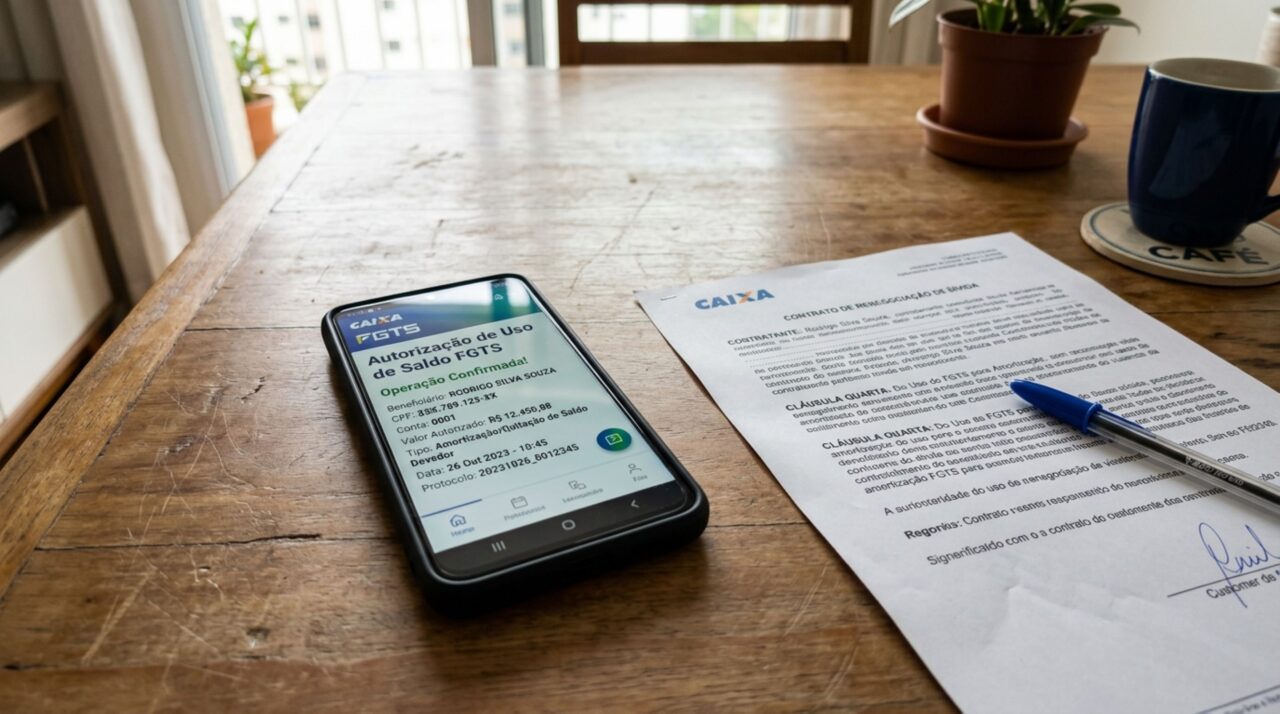

O uso do FGTS no programa permite que o trabalhador autorize a consulta e a utilização de parte do saldo para liquidar ou reduzir uma dívida renegociada. A transferência não cai na conta do cidadão. O valor é repassado diretamente pela Caixa à instituição financeira credora, após validação do contrato.

A regra prevê o uso de até 20% do saldo disponível nas contas vinculadas ou até R$ 1 mil, prevalecendo o maior valor. O objetivo é trocar dívidas caras, como cartão de crédito e cheque especial, por uma negociação com desconto e juros limitados, reduzindo o peso das parcelas no orçamento mensal.

Quem pode participar do Novo Desenrola Brasil?

O programa é voltado a pessoas físicas com renda mensal de até cinco salários mínimos. Também é necessário que a dívida esteja dentro das modalidades aceitas e tenha sido contratada até a data prevista nas regras do programa. Nem todo débito bancário entra automaticamente na renegociação.

Antes de autorizar qualquer operação, o trabalhador deve confirmar se o contrato se enquadra nos critérios. Entre os pontos principais estão:

- renda mensal dentro do limite permitido;

- dívida em atraso dentro do prazo aceito pelo programa;

- contrato ligado a cartão de crédito, cheque especial ou crédito pessoal elegível;

- instituição financeira participante do Novo Desenrola Brasil;

- saldo disponível em conta ativa ou inativa do fundo.

Quais descontos e condições podem ser oferecidos?

Os descontos podem variar conforme o tipo de dívida, o tempo de atraso, a política do banco e as condições definidas no programa. Em alguns casos, a redução pode chegar a 90% do valor original, mas isso não significa que todo trabalhador receberá o abatimento máximo.

Além do desconto, o programa prevê juros reduzidos e prazo maior para pagamento. A renegociação pode envolver quitação integral, quando o saldo disponível cobre o acordo, ou amortização parcial, quando o trabalhador usa o FGTS para reduzir a dívida e parcela o restante. O ponto mais importante é comparar o acordo final, não apenas o desconto anunciado.

Como solicitar a renegociação pelo aplicativo FGTS?

O primeiro passo é acessar o aplicativo FGTS e autorizar a instituição financeira a consultar o saldo disponível. Essa permissão permite que o banco avalie quanto poderá ser usado na renegociação e envie as informações necessárias à Caixa.

Depois da autorização, o trabalhador deve negociar diretamente com a instituição financeira. O contrato precisa trazer valor original da dívida, desconto aplicado, juros, prazo, parcela, valor usado do fundo e saldo restante. Antes de confirmar, confira estes cuidados:

Atualize apenas pela loja do celular

Atualize o aplicativo FGTS apenas pela loja oficial do celular, evitando versões falsas que podem capturar dados e comprometer o acesso à conta.

Confira o vínculo com a instituição

Autorize somente bancos com os quais você reconhece vínculo, reduzindo o risco de liberar informações para empresas desconhecidas ou suspeitas.

Veja o valor completo da renegociação

Confira se a proposta mostra o custo total da renegociação, incluindo taxas, parcelas, descontos e condições antes de confirmar qualquer operação.

Compare desconto e impacto no FGTS

Verifique se o desconto compensa usar parte do saldo, considerando o benefício imediato e a redução do dinheiro disponível na conta vinculada.

Guarde contrato e telas

Guarde contrato, comprovantes e telas da operação para ter respaldo em caso de divergência, contestação ou necessidade de conferência futura.

Desconfie de mensagens recebidas

Desconfie de links recebidos por WhatsApp, SMS ou e-mail, pois golpistas podem criar páginas falsas para simular consultas e renegociações.

Quais restrições aparecem depois da adesão?

Ao usar recursos do fundo para pagar dívida, o trabalhador pode ter restrições temporárias relacionadas ao saque-aniversário. A regra prevê suspensão de saques anuais e de novas antecipações até a recomposição do valor utilizado na conta vinculada.

Também há medidas de proteção financeira, como bloqueio temporário do CPF para participação em apostas online autorizadas no país. A lógica é evitar que a pessoa renegocie uma dívida cara e volte rapidamente a comprometer renda com operações de alto risco.

Quando vale a pena usar esse dinheiro?

Usar o saldo do fundo pode fazer sentido quando a dívida tem juros muito altos, o desconto é relevante e a parcela final cabe no orçamento. Cartão de crédito e cheque especial costumam crescer rápido quando ficam em atraso, por isso uma renegociação bem calculada pode reduzir o prejuízo acumulado.

A decisão, porém, exige cautela. O FGTS funciona como proteção em situações importantes, como demissão sem justa causa, compra da casa própria e outras hipóteses previstas em lei. Trocar parte dessa reserva por uma dívida só vale quando o acordo diminui o endividamento de forma concreta e não apenas troca um problema urgente por parcelas difíceis de manter.

Como evitar golpes ao renegociar dívidas?

Golpistas costumam aproveitar programas de renegociação para criar páginas falsas, boletos adulterados e atendimentos por mensagem. O trabalhador não deve informar senha, código de acesso, biometria, dados bancários ou autorizar movimentação fora dos canais oficiais. Nenhuma taxa antecipada deve ser paga para liberar desconto.

O caminho seguro é usar o aplicativo FGTS, consultar a instituição financeira por canal reconhecido e ler o contrato antes de aceitar. A renegociação com uso do fundo pode aliviar dívidas caras, mas precisa ser feita com cálculo, confirmação de elegibilidade e atenção aos detalhes do pagamento. Quando a operação é bem conferida, o programa ajuda a limpar o nome sem transformar o orçamento dos próximos meses em uma nova armadilha.

Os comentários não representam a opinião do site; a responsabilidade pelo conteúdo postado é do autor da mensagem.

Comentários (0)