Saque-aniversário do FGTS muda e reduz o limite de antecipação

A antecipação do saque-aniversário do FGTS segue em transição até 2026. Entenda limites, carência e cuidados antes de contratar crédito agora

O saque-aniversário do FGTS continua disponível para trabalhadores que querem retirar parte do saldo uma vez por ano, no mês de nascimento. A atenção agora fica nas regras de antecipação, que seguem em período de transição até 31 de outubro de 2026, com limite de parcelas, valor por saque e prazo mínimo antes da contratação do crédito.

O que é o saque-aniversário do FGTS?

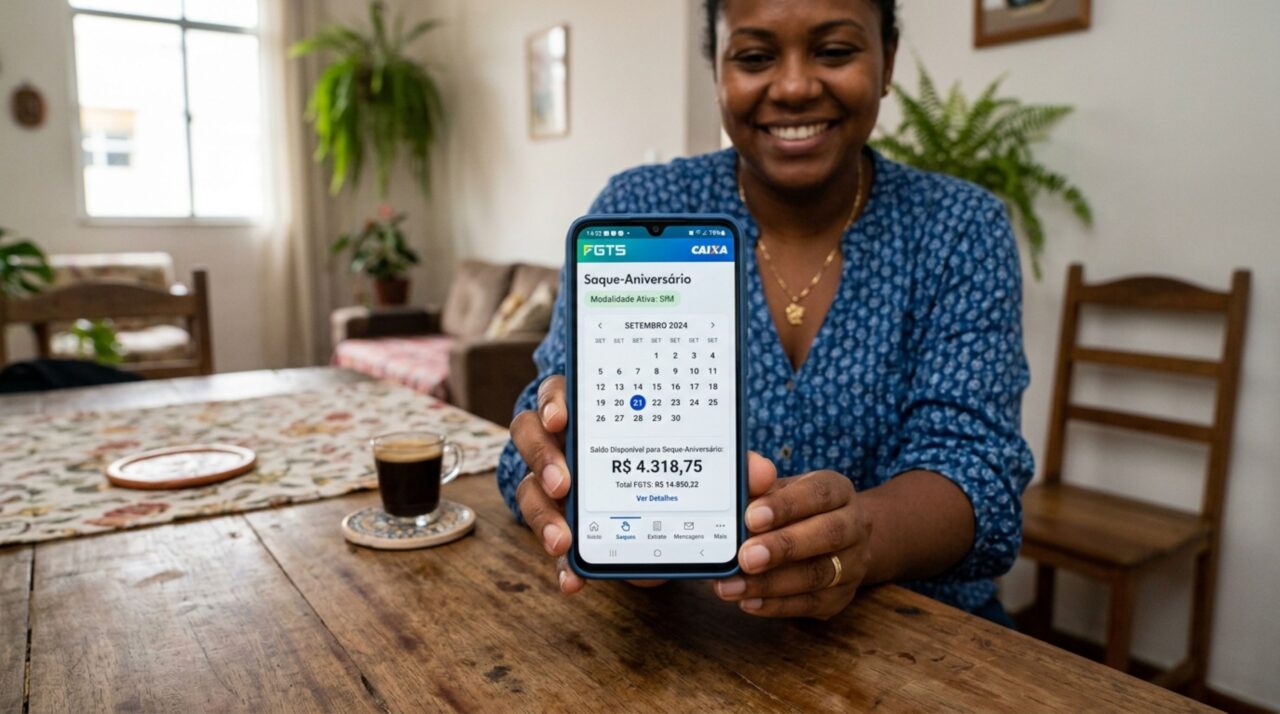

O saque-aniversário é uma modalidade que permite ao trabalhador retirar anualmente uma parte do saldo das contas do FGTS. A adesão é feita pelos canais oficiais do Fundo, e o valor liberado depende do saldo disponível, da alíquota aplicada e de uma parcela adicional fixa.

A escolha exige cuidado porque muda o acesso ao dinheiro em caso de demissão sem justa causa. Quem opta pelo saque-aniversário não pode sacar o saldo integral da conta nessa situação, mantendo o direito à multa rescisória de 40%, quando ela for devida.

Como fica a antecipação até 31 de outubro de 2026?

Até 31 de outubro de 2026, o trabalhador pode antecipar até cinco saques-aniversário, desde que respeite as demais condições da norma. Esse período funciona como uma transição antes da regra mais restritiva, que passa a valer a partir de 1º de novembro de 2026.

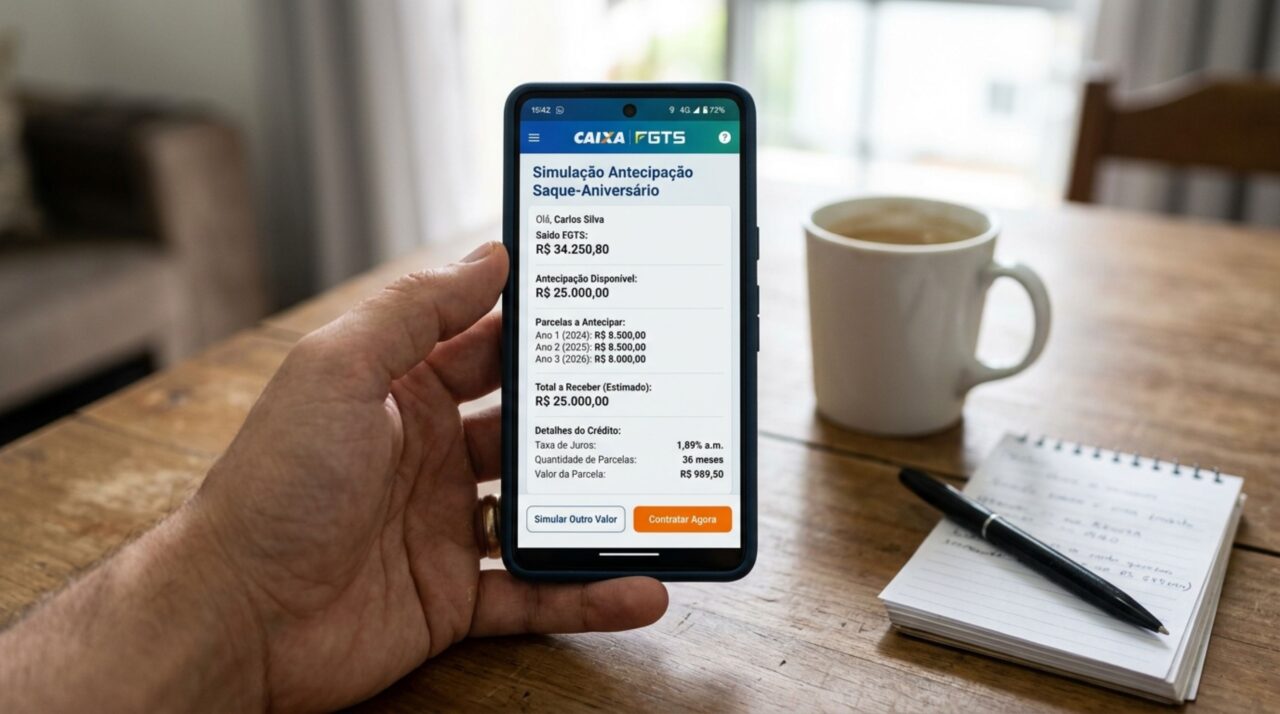

Na prática, a antecipação funciona como uma operação de crédito. O banco adianta valores futuros do saque-aniversário e recebe o repasse diretamente do FGTS no mês de aniversário do trabalhador. Antes de contratar, é importante observar:

Cinco saques-aniversário antecipados

Durante o período de transição, o trabalhador pode antecipar até cinco saques-aniversário, respeitando o prazo definido até 31 de outubro de 2026.

Mínimo de R$ 100,00

Cada parcela anual antecipada deve respeitar o valor mínimo de R$ 100,00, conforme as condições previstas para a contratação.

Máximo de R$ 500,00

O valor de cada parcela anual antecipada também fica limitado a R$ 500,00, evitando liberações acima do teto permitido.

Limite de até R$ 2.500,00

A soma das antecipações no período de transição pode chegar a até R$ 2.500,00, considerando os limites definidos para cada parcela anual.

Uma contratação por saque-aniversário

Cada saque-aniversário só pode estar vinculado a uma contratação, impedindo múltiplas operações sobre a mesma parcela.

O que muda a partir de 1º de novembro de 2026?

A partir de 1º de novembro de 2026, o limite de antecipação cai para até três saques-aniversário. Com o teto de R$ 500,00 por parcela anual, o valor máximo antecipável passa a ser de até R$ 1.500,00, caso o trabalhador tenha saldo suficiente e seja aprovado pela instituição financeira.

Essa mudança reduz a quantidade de anos futuros comprometidos. O objetivo é evitar que o saldo do FGTS fique bloqueado por prazos muito longos, situação que vinha afetando trabalhadores que precisavam do Fundo em momentos de demissão, emergência financeira ou reorganização do orçamento familiar.

Quem aderiu agora precisa esperar para antecipar?

Sim. O trabalhador que aderir ao saque-aniversário precisa aguardar, no mínimo, 90 dias para autorizar uma instituição financeira a consultar o saldo e contratar a antecipação. Essa carência vale para novas adesões e impede que o empréstimo seja feito imediatamente após a mudança de modalidade.

Antes de autorizar qualquer banco, confira os pontos essenciais da operação:

- taxa de juros cobrada no contrato;

- valor líquido que será depositado na conta;

- anos do saque-aniversário que ficarão comprometidos;

- saldo do FGTS que será bloqueado como garantia;

- impacto da operação em caso de demissão sem justa causa.

Aposentados também entram nessas regras?

Aposentados que possuem saldo em contas vinculadas ao FGTS podem se enquadrar nas regras do saque-aniversário, desde que atendam às condições da modalidade. A situação deve ser analisada pelo histórico de contas ativas ou inativas, saldo disponível e possibilidade de contratação junto à instituição financeira.

Para trabalhadores ainda empregados, a decisão costuma pesar mais porque o FGTS funciona como reserva em caso de perda do emprego. Para aposentados, o ponto principal é avaliar se antecipar valores futuros compensa o custo do crédito e o bloqueio de parte do saldo.

Como decidir se vale a pena antecipar o FGTS?

A antecipação pode ser útil para quitar dívida cara, organizar uma emergência ou trocar juros altos por uma operação mais controlada. Mesmo assim, não deve ser tratada como renda extra. O dinheiro antecipado deixa de estar disponível nos próximos aniversários e parte do saldo do FGTS fica reservada para o banco.

A melhor decisão passa por comparar juros, prazo, saldo bloqueado e necessidade real do crédito. O saque-aniversário do FGTS continua sendo uma alternativa legal, mas a antecipação até 31 de outubro de 2026 exige leitura do contrato, simulação cuidadosa e atenção aos limites que mudam depois dessa data.