Informação errada no IR ainda pode ser corrigida, mas existe limite

Errar não é o fim, mas ignorar pode piorar

Errar um dado no Imposto de Renda não é necessariamente o fim do mundo. O problema começa quando o contribuinte percebe a falha e finge que nada aconteceu. Uma informação errada no IR pode ser corrigida por meio de declaração retificadora, mas o momento da correção faz toda a diferença.

Como corrigir informação errada no IR?

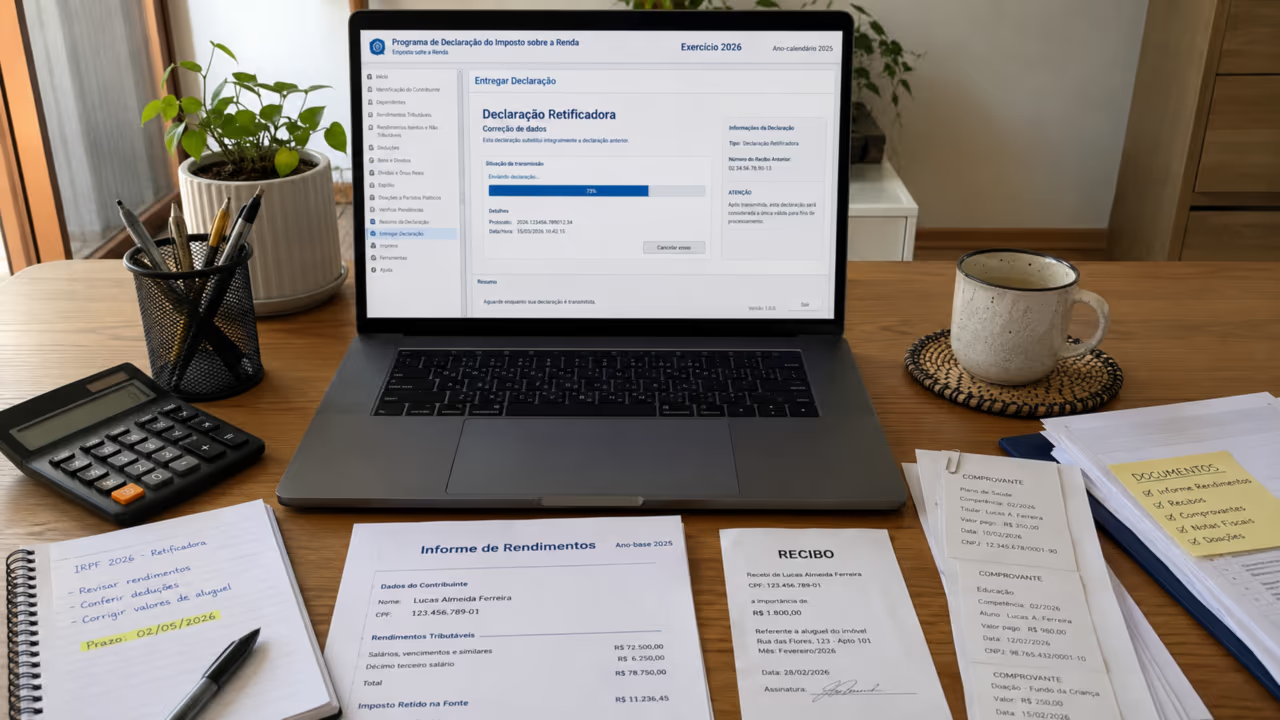

A correção normalmente é feita pela declaração retificadora. Ela substitui a declaração anterior e permite ajustar rendimentos, despesas, dependentes, bens, dados bancários e outras informações enviadas com erro.

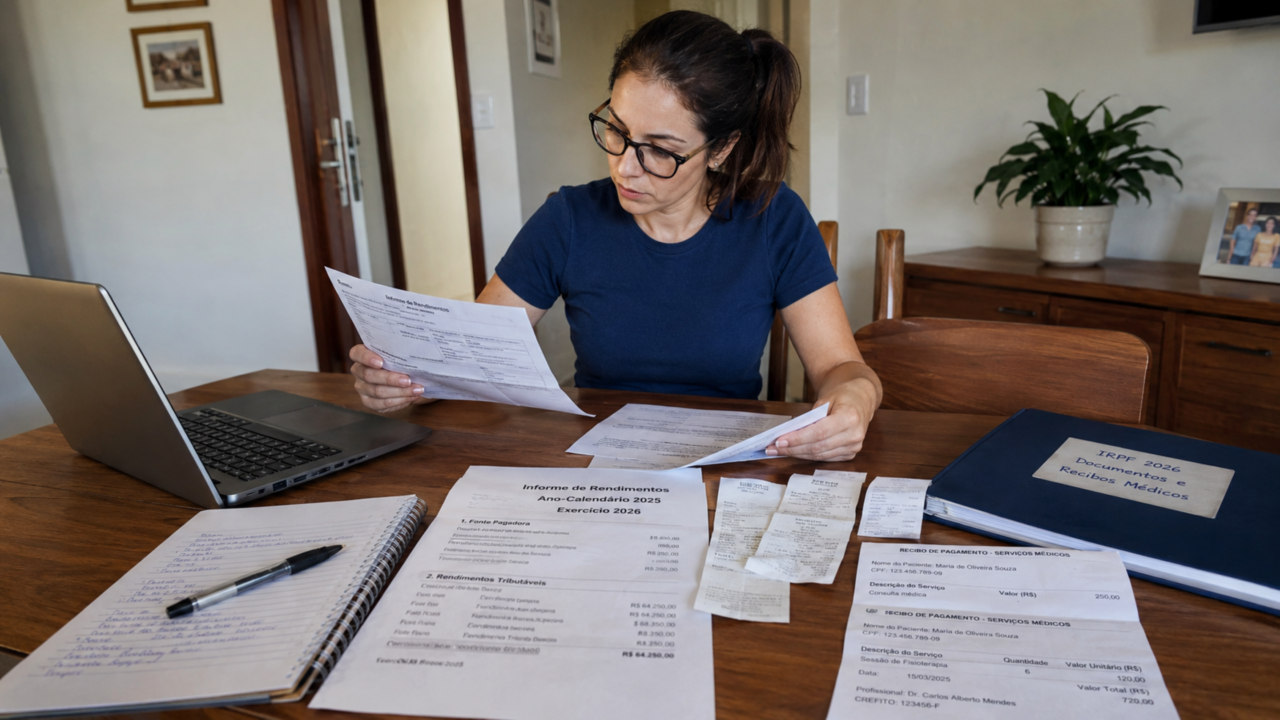

O cuidado principal é não retificar no impulso. Antes de reenviar, o contribuinte precisa conferir documentos, informes, recibos e comprovantes, porque uma correção mal feita pode criar novas inconsistências.

Quais erros costumam exigir retificação?

A retificação do IRPF é comum quando o contribuinte esquece rendimento, informa dependente errado, lança despesa médica sem comprovante, digita valor incorreto ou deixa de declarar algum bem.

Antes de corrigir, vale identificar exatamente onde está a falha. Os erros mais frequentes aparecem em pontos simples, mas com grande chance de cruzamento pela Receita:

- Rendimentos de empresa, banco, aluguel, aposentadoria ou trabalho autônomo.

- Despesas médicas, escola, plano de saúde e pagamentos dedutíveis.

- Dependentes, alimentandos e CPFs informados em fichas erradas.

- Bens, dívidas, contas, investimentos e saldos bancários.

- Dados bancários para restituição ou débito automático.

Quando a falha é corrigida espontaneamente, antes de procedimento fiscal, o contribuinte costuma ter mais controle sobre a regularização. A pressa em retificar sem revisar tudo, porém, pode transformar um erro pequeno em uma sequência de ajustes.

Qual é o limite para retificar a declaração?

Existe uma diferença importante entre cair em malha fiscal e já estar sob procedimento fiscal. A Receita informa que declarações sob procedimento fiscal não podem ser retificadas; esse procedimento começa quando o contribuinte recebe uma intimação fiscal. Se a declaração caiu em malha, mas ainda não houve intimação, a retificação pode ser feita.

Também há limite de prazo para corrigir declarações de anos anteriores. A Receita orienta observar o prazo decadencial de cinco anos; em 2026, por exemplo, só é possível retificar exercícios a partir de 2022.

Leia também: Adeus ao RG antigo já tem data no calendário e deixa um alerta para quem ainda usa o documento verde

Por que corrigir antes da intimação faz diferença?

A pegadinha está no tempo. Retificar por iniciativa própria costuma ser bem diferente de tentar corrigir depois de ser chamado pela Receita. Quando há intimação fiscal, o contribuinte deve seguir as instruções, prazos e documentos solicitados.

A própria Receita explica que, se a declaração possui erros e ainda não houve início de procedimento fiscal, o contribuinte pode corrigir espontaneamente com retificadora. Se não há erro, pode apresentar documentos que comprovem as informações declaradas.

Quando há notificação de lançamento, o cenário muda novamente. Em algumas situações, a Receita orienta solicitar retificação de lançamento ou impugnar, conforme o caso, dentro do prazo indicado.

O que fazer depois de corrigir a declaração?

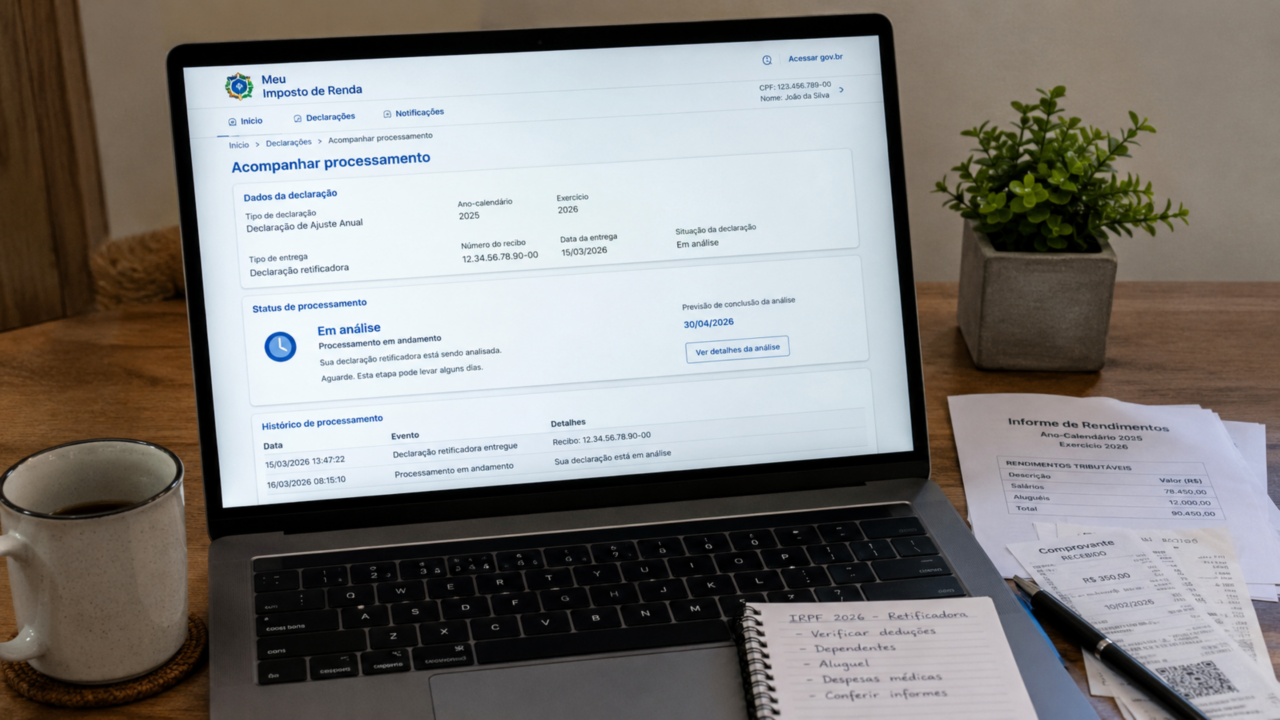

Depois de enviar a retificadora, o contribuinte deve acompanhar o processamento no Meu Imposto de Renda e verificar se a pendência desapareceu ou se ainda há alguma exigência.

Também é importante guardar os documentos usados na correção. A retificadora ajusta os dados, mas o contribuinte precisa conseguir provar rendimentos, despesas, dependentes e informações patrimoniais caso a Receita solicite comprovação.

Errar pode acontecer. O risco maior é deixar o erro parado até ele virar cobrança, intimação ou malha mais difícil de resolver. Corrigir cedo, com calma e com prova, costuma ser o caminho mais seguro.

Os comentários não representam a opinião do site; a responsabilidade pelo conteúdo postado é do autor da mensagem.

Comentários (0)