Reserva de emergência: quanto dinheiro uma família deveria ter guardado?

A meta muda conforme estabilidade, filhos, dívidas e tipo de trabalho

A reserva de emergência é o dinheiro que protege a família quando a vida sai do roteiro. Uma demissão, doença, conserto urgente, queda na renda ou despesa inesperada pode quebrar o orçamento quando não existe folga. Por isso, a dúvida não é apenas quanto guardar, mas quanto faz sentido para a realidade da casa, considerando estabilidade de renda, filhos, dívidas e gastos essenciais.

Como calcular a reserva de emergência da família?

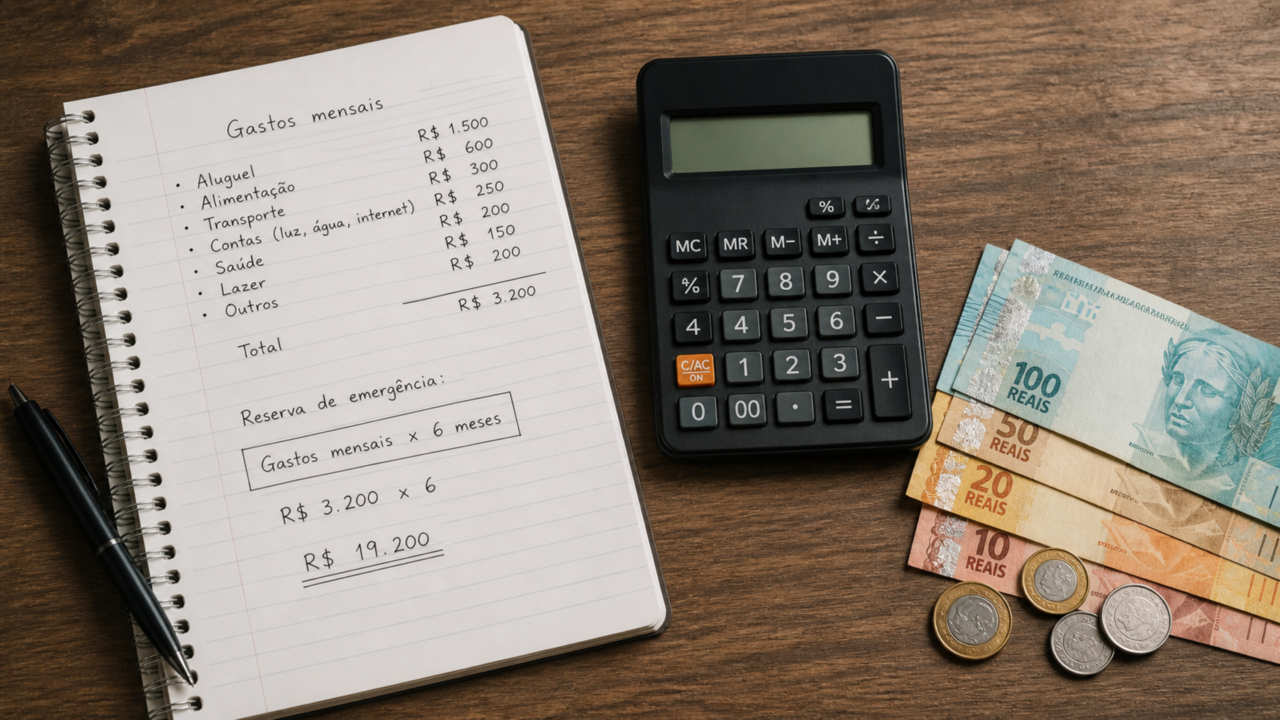

O primeiro passo é descobrir o valor dos gastos essenciais. Entram nessa conta moradia, alimentação, energia, água, transporte, escola, saúde, remédios, seguros e parcelas que não podem atrasar sem gerar prejuízo maior.

Depois, a família deve multiplicar esse custo mensal por um período de segurança. A regra mais comum é guardar entre 3 a 6 meses de gastos, mas esse intervalo muda conforme a previsibilidade da renda e o tamanho das responsabilidades.

Quanto guardar em cada tipo de situação?

A tabela abaixo ajuda a visualizar um caminho realista. Ela não substitui uma análise individual, mas mostra como uma família pode ajustar a meta conforme estabilidade no trabalho, filhos, dívidas e risco de queda na renda.

O que muda para autônomos, CLT e famílias com filhos?

Quem tem emprego CLT tende a contar com renda mais previsível, mas isso não elimina o risco de demissão ou emergência médica. Já autônomos, freelancers e pequenos empreendedores precisam de uma margem maior, porque a renda pode cair sem aviso.

Famílias com filhos também devem ser mais conservadoras. Escola, alimentação, plano de saúde, remédios e transporte não podem depender de sorte. Quanto mais pessoas dependem da mesma renda, maior deve ser o colchão financeiro.

O canal Gêmeos Investem, no YouTube, mostra como é fácil criar o hábito de economizar dinheiro:

Como montar a reserva mesmo com dívidas?

Quem tem dívidas precisa equilibrar duas frentes: reduzir juros caros e criar uma proteção mínima. Sem nenhuma reserva, qualquer pneu furado, consulta médica ou atraso de salário pode virar nova dívida.

Para começar sem travar, a família pode seguir uma ordem simples:

- Guardar um primeiro valor de proteção antes de acelerar metas maiores.

- Priorizar dívidas com juros altos, como cartão e cheque especial.

- Separar a reserva em uma aplicação segura, líquida e fácil de resgatar.

- Automatizar pequenos depósitos logo após receber a renda.

Onde deixar o dinheiro da reserva?

A reserva precisa ficar em um lugar seguro, com liquidez e baixo risco. O objetivo não é buscar o maior rendimento possível, mas garantir que o dinheiro esteja disponível quando a família realmente precisar.

Também é importante revisar a meta de tempos em tempos. Quando o aluguel sobe, nasce um filho, a renda muda ou uma dívida termina, o valor ideal da reserva muda junto. Uma família protegida não é a que guarda uma fortuna de uma vez, mas a que constrói uma base consistente para não desmontar o orçamento a cada imprevisto.

Os comentários não representam a opinião do site; a responsabilidade pelo conteúdo postado é do autor da mensagem.

Comentários (0)