O guia mais simples e rápido para você conseguir usar o seu saldo do FGTS da Caixa para dar entrada na casa própria

Trabalhador usa saldo do FGTS para conquistar a entrada da casa própria

O FGTS é a ferramenta mais rápida e inteligente para você se livrar de vez do aluguel e conseguir pagar a entrada do seu imóvel parcelado. O processo envolve regras bem claras da Caixa Econômica Federal, mas seguir os passos certos acelera a liberação do dinheiro sem burocracia desnecessária no banco.

Quais as regras básicas para o trabalhador liberar esse dinheiro?

O direito ao uso do dinheiro exige o cumprimento de algumas exigências básicas de tempo de serviço e de local de moradia. A primeira regra é somar pelo menos três anos de carteira assinada sob o regime do fundo de garantia, mesmo que esse tempo seja em empresas totalmente diferentes.

A segunda exigência é que você não pode ter nenhum outro financiamento ativo no Sistema Financeiro de Habitação em qualquer parte do território nacional. O comprador também não pode ser dono de outro imóvel residencial urbano concluído ou em construção no município onde mora ou trabalha atualmente.

Que tipo de imóvel pode ser comprado com o saldo da Caixa?

O dinheiro guardado na sua conta do trabalhador tem destinação exclusiva para habitação urbana de uso próprio do beneficiário. A propriedade precisa estar localizada na mesma cidade onde você exerce sua profissão no dia a dia ou no município da sua residência atual.

O limite de valor de avaliação do imóvel para o uso do benefício é de até R$ 1,5 milhão em todas as regiões brasileiras. A unidade residencial pode ser usada ou totalmente nova, desde que a finalidade principal seja apenas a moradia da sua família.

Como funciona o passo a passo para dar entrada no processo?

A organização da papelada evita que o seu pedido fique travado na mesa do analista do banco por semanas seguidas. Acompanhe a lista de ações necessárias para dar andamento na sua aprovação de crédito de forma tranquila:

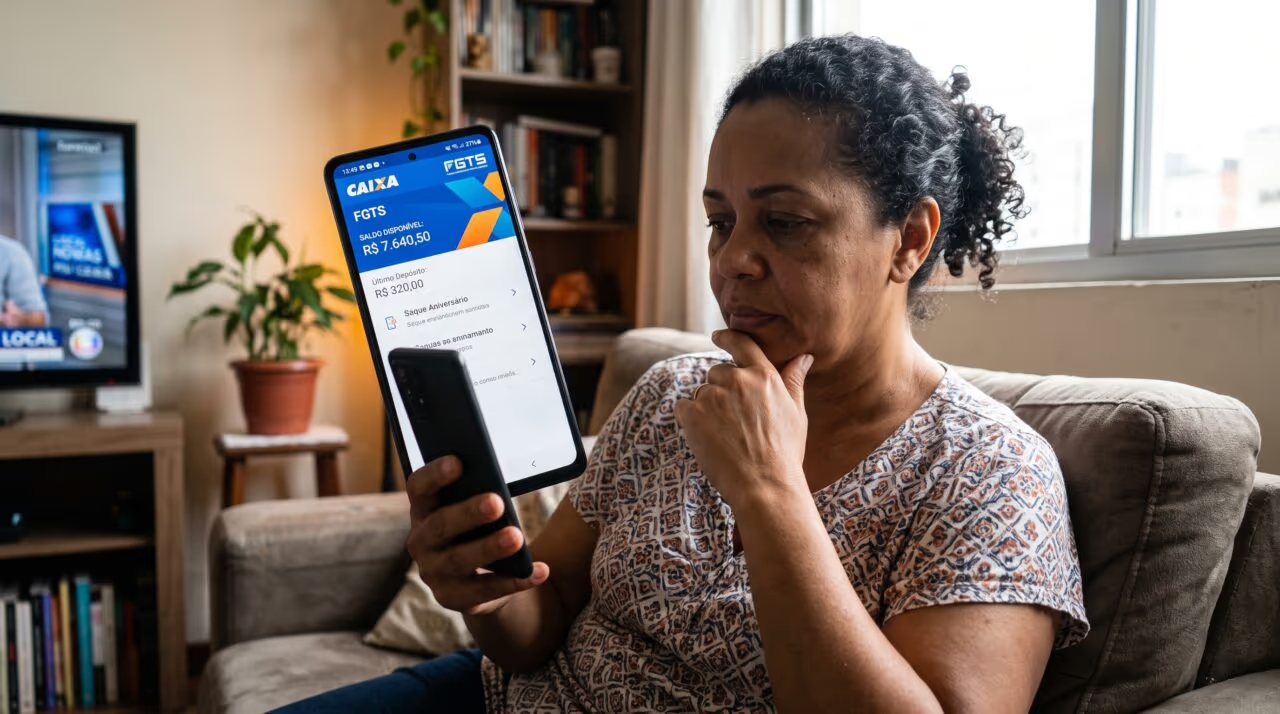

- Consultar o saldo atualizado direto no aplicativo oficial do FGTS no celular.

- Separar o documento de identidade oficial com foto e o extrato das contas ativas.

- Pedir a certidão de matrícula atualizada do imóvel que você deseja comprar.

Com essa documentação reunida, o próprio agente financeiro ou o correspondente bancário faz a ponte com a Caixa para solicitar o saque dos valores pendentes.

É melhor usar o dinheiro na entrada ou amortizar as parcelas futuras?

Essa é a maior dúvida na hora de fechar o contrato com a construtora ou com o antigo proprietário do imóvel. Analise as vantagens financeiras de cada escolha para o seu bolso:

| Momento do Uso | Vantagem Principal | Impacto no Financiamento |

|---|---|---|

| Dar de entrada | Diminui o valor que você precisa pegar emprestado do banco | Gera parcelas mensais menores desde o começo |

| Amortizar a dívida | Reduz o saldo devedor ao longo dos anos de contrato | Elimina meses de juros cobrados para o futuro |

| Pagar parcelas | Alivia o orçamento mensal diminuindo o valor do boleto | Cobre até 80% do valor da prestação por 12 meses |

Essa tabela mostra que usar o recurso logo na largada ajuda quem não tem dinheiro vivo guardado para fechar o negócio com o vendedor.

Qual o maior erro que você deve evitar durante a negociação?

O erro mais comum e perigoso é fechar o contrato de compra e venda e dar um sinal em dinheiro sem antes ter a certeza da liberação do fundo de garantia. Se o banco negar o seu pedido por alguma restrição no seu nome ou no perfil do imóvel, você corre o risco de perder a grana do sinal.

Por isso, faça a simulação de crédito completa e espere o laudo de engenharia aprovar as condições da estrutura física do local antes de assinar qualquer papel definitivo. Ter calma nessa hora protege o seu patrimônio construído com anos de suor e garante uma mudança tranquila para o seu novo lar doce lar.

Os comentários não representam a opinião do site; a responsabilidade pelo conteúdo postado é do autor da mensagem.

Comentários (0)