FGTS ganha nova função e pode ajudar trabalhadores a reorganizar dívidas

Entenda regras, cuidados e impactos no orçamento do trabalhador brasileiro

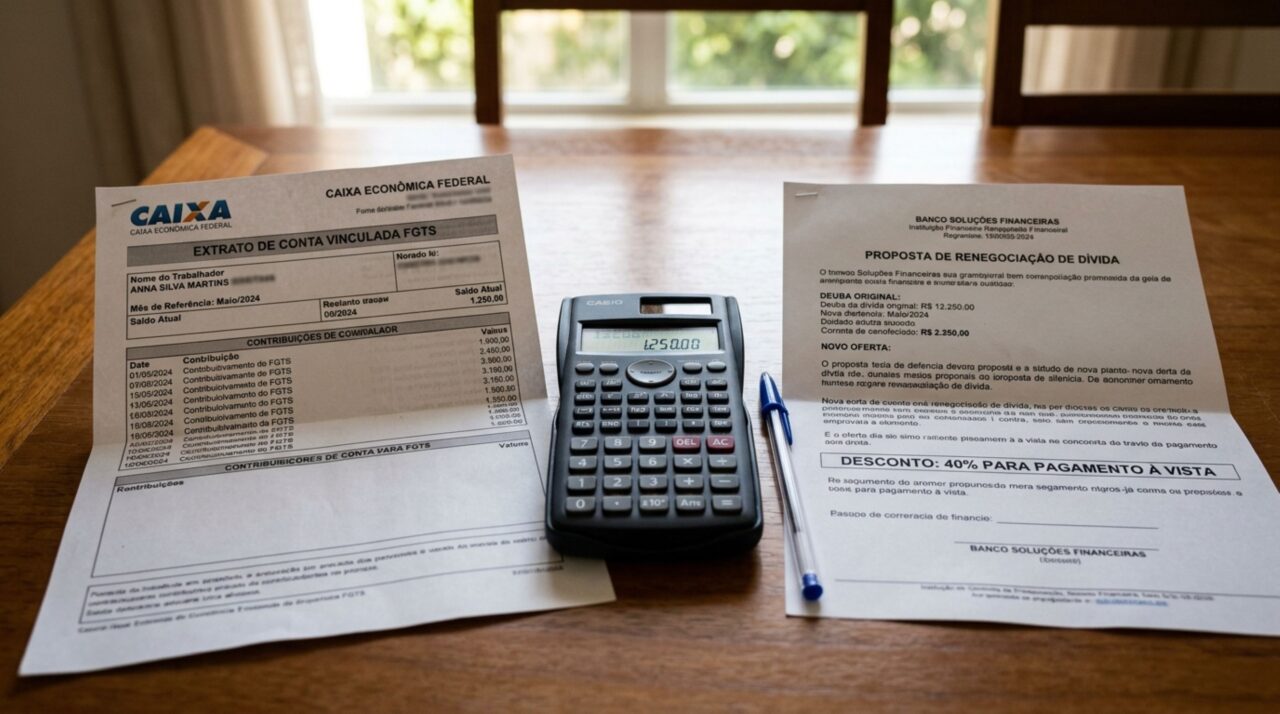

O FGTS voltou ao centro da vida financeira dos trabalhadores brasileiros com uma possibilidade que amplia seu uso além das situações tradicionais. A liberação para renegociar dívidas pelo Novo Desenrola Brasil exige atenção às regras, aos limites e ao impacto dessa decisão no orçamento.

Como o FGTS pode ser usado no Novo Desenrola Brasil?

O FGTS agora pode ser utilizado por parte dos trabalhadores para ajudar na renegociação de dívidas em atraso pelo Novo Desenrola Brasil. A medida alcança pessoas com carteira assinada que se enquadram nos critérios definidos para o programa.

Para participar, é preciso ter renda mensal de até cinco salários mínimos e possuir dívidas contratadas até 31 de janeiro de 2026. Também é necessário observar o tempo de atraso, que deve estar dentro do intervalo permitido pelas regras da renegociação.

Quem deve avaliar melhor antes de usar o saldo?

O uso do FGTS para quitar ou reduzir dívidas pode aliviar a pressão de juros, cobranças e restrições no nome. Ainda assim, o trabalhador precisa olhar para o saldo como uma reserva vinculada a momentos importantes da vida profissional e familiar.

Antes de tomar uma decisão, vale pesar alguns pontos práticos que costumam fazer diferença no planejamento:

- valor total da dívida e desconto oferecido na renegociação;

- saldo disponível na conta do FGTS;

- risco de perder uma reserva para emergências trabalhistas;

- capacidade de manter as parcelas em dia após o acordo.

Quando o saque do FGTS é permitido?

Além do Novo Desenrola Brasil, existem situações conhecidas em que o trabalhador pode acessar o dinheiro do FGTS. A demissão sem justa causa, a aposentadoria e a compra da casa própria estão entre as possibilidades mais buscadas.

Também há liberações em casos específicos, como desastre natural, doenças graves, falecimento do trabalhador, idade igual ou superior a 70 anos e término de contrato por prazo determinado. Em cada situação, a Caixa Econômica Federal exige documentação adequada para liberar o saque.

Quais usos do FGTS são mais comuns no dia a dia?

Na prática, o FGTS costuma ser lembrado em momentos de virada financeira. Ele pode ajudar quem perdeu o emprego, quem está financiando um imóvel ou quem precisa enfrentar uma situação de saúde delicada.

Entre as finalidades mais presentes na rotina dos trabalhadores, algumas se destacam pela frequência e pelo impacto direto no orçamento:

Saque após desligamento

O trabalhador pode acessar o saldo do FGTS quando é demitido sem justa causa, conforme as regras aplicáveis à modalidade.

Compra ou amortização de imóvel

O saldo pode ser usado na entrada, na amortização ou em outras etapas do financiamento habitacional, desde que os critérios sejam atendidos.

Retirada anual do saldo

Quem adere ao saque-aniversário pode retirar parte do FGTS todos os anos, no mês de nascimento ou no período definido pelas regras.

Liberação emergencial

Em situações de calamidade reconhecida oficialmente, o trabalhador pode ter acesso ao saldo para enfrentar prejuízos e necessidades urgentes.

Acesso em casos previstos

O saque também pode ser permitido em casos de doenças graves contempladas pelas regras, mediante comprovação e análise dos requisitos.

Como decidir se vale a pena mexer no FGTS?

Usar o FGTS para renegociar dívidas pode ser uma boa saída quando o acordo reduz juros altos, limpa o nome e devolve fôlego ao orçamento. O cuidado está em não tratar o saldo como dinheiro extra, já que ele tem papel importante em momentos de instabilidade.

A melhor escolha é aquela que combina alívio imediato com segurança futura. Quando o trabalhador compara o custo da dívida, o desconto oferecido e a necessidade de preservar uma reserva, o FGTS deixa de ser apenas um saldo parado e passa a ser uma ferramenta de reorganização financeira.

Os comentários não representam a opinião do site; a responsabilidade pelo conteúdo postado é do autor da mensagem.

Comentários (0)