Usar Pix no crédito parece solução rápida, mas pode virar uma dívida difícil de controlar

A transferência cai na hora, mas a conta chega depois

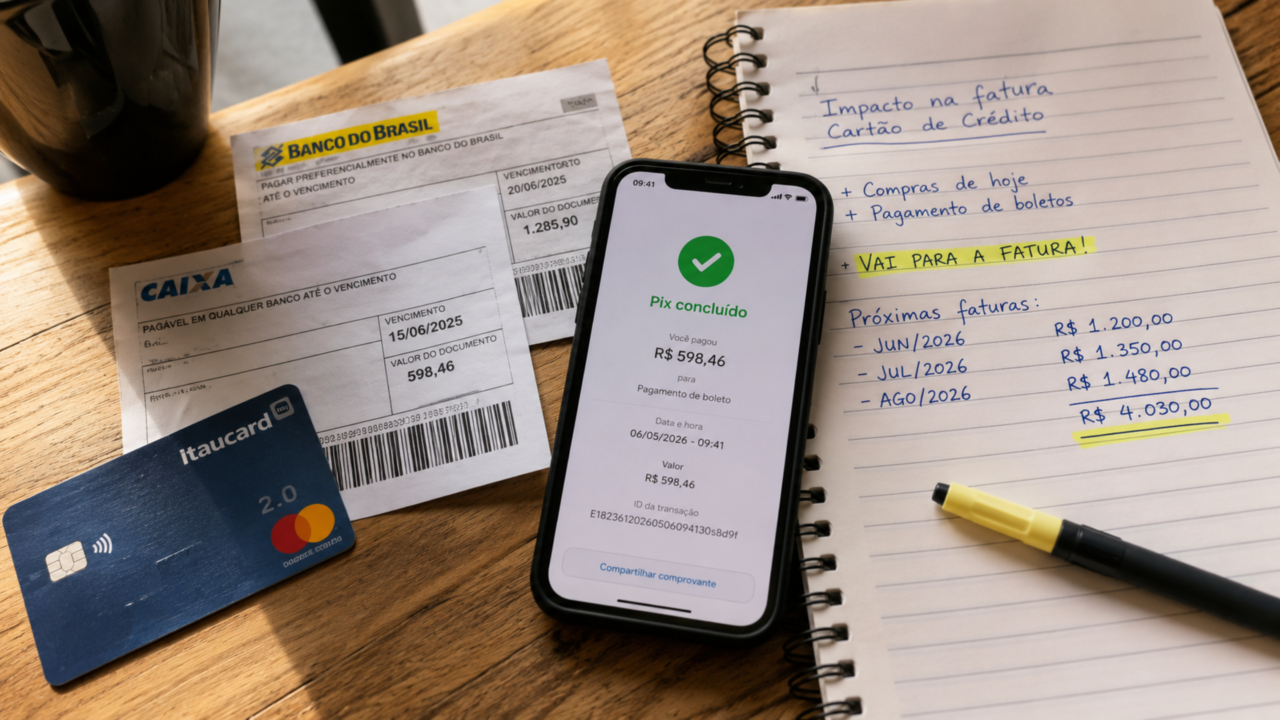

O Pix no crédito parece uma saída rápida quando falta dinheiro na conta, mas sobra limite disponível. Em poucos toques, dá para mandar o valor na hora e empurrar o pagamento para a próxima fatura. O problema é que essa facilidade pode esconder uma armadilha: usar o limite do cartão como se fosse saldo pode transformar uma urgência pontual em uma dívida cara.

Quando o Pix no crédito pode fazer sentido?

O Pix no crédito pode ser útil em uma emergência real, quando o pagamento não pode esperar e não há dinheiro disponível na conta. Pode ser o caso de uma conta essencial, um reparo urgente ou uma situação em que atrasar geraria prejuízo maior.

Mesmo assim, ele precisa ser tratado como crédito, não como dinheiro parado. A operação costuma entrar na fatura do cartão e pode ter encargos próprios, o que muda bastante a conta final para quem olha apenas o valor enviado.

Quais custos aparecem nessa operação?

As taxas do Pix no crédito variam conforme banco, aplicativo, perfil do cliente e quantidade de parcelas. Além da taxa da operação, pode haver IOF, juros e cobrança maior quando o usuário escolhe o parcelamento.

Antes de confirmar, o ideal é comparar o valor enviado com o total que será pago depois. A diferença entre esses dois números mostra se a conveniência está custando pouco ou se já virou um empréstimo disfarçado:

Leia também: Documento digital vale como físico? Entenda quando RG, CPF e CIN no celular podem ser aceitos

Por que a fatura futura pode virar armadilha?

A fatura futura é onde a sensação de alívio encontra a realidade. O dinheiro sai agora para quem recebe, mas a cobrança aparece depois, junto com compras antigas, assinaturas, parcelas e outros gastos do mês.

Alguns sinais mostram quando a conveniência já começa a virar risco:

- usar Pix no crédito para despesas comuns do dia a dia;

- parcelar valores pequenos com frequência;

- não olhar o valor total antes de confirmar;

- contar com limite do cartão como se fosse renda;

- pagar uma dívida criando outra no mês seguinte.

O dinheiro parece disponível, mas a conta chega depois e pode apertar o orçamento.

A parcela pode parecer leve, mas o valor final mostra o custo real da escolha.

Quando vira hábito, a ferramenta deixa de ser emergência e passa a comprometer renda.

Como saber se a conveniência compensa?

Antes de confirmar, compare o Pix no crédito com outras opções. Às vezes, negociar uma data, usar reserva de emergência ou escolher outro meio de pagamento pode sair mais barato do que transformar a transferência em crédito.

Também vale olhar o Custo Efetivo Total, quando informado, porque ele mostra a soma dos encargos da operação. Se o valor final incomoda agora, provavelmente vai incomodar ainda mais quando a fatura fechar.

Quando é melhor evitar o Pix no crédito?

É melhor evitar quando a operação serve para cobrir falta recorrente de dinheiro, consumo por impulso ou despesas que já deveriam caber no orçamento. Nesse cenário, o crédito como saldo vira uma ilusão perigosa.

O Pix no crédito pode resolver uma urgência, mas não deve virar rotina. A regra mais segura é simples: só use quando houver motivo real, clareza sobre o custo e certeza de que a fatura poderá ser paga sem empurrar o problema para outro mês.

Os comentários não representam a opinião do site; a responsabilidade pelo conteúdo postado é do autor da mensagem.

Comentários (0)