O seguro embutido no financiamento do carro e como pedir a devolução em dobro

O custo invisível que pode estar no seu contrato

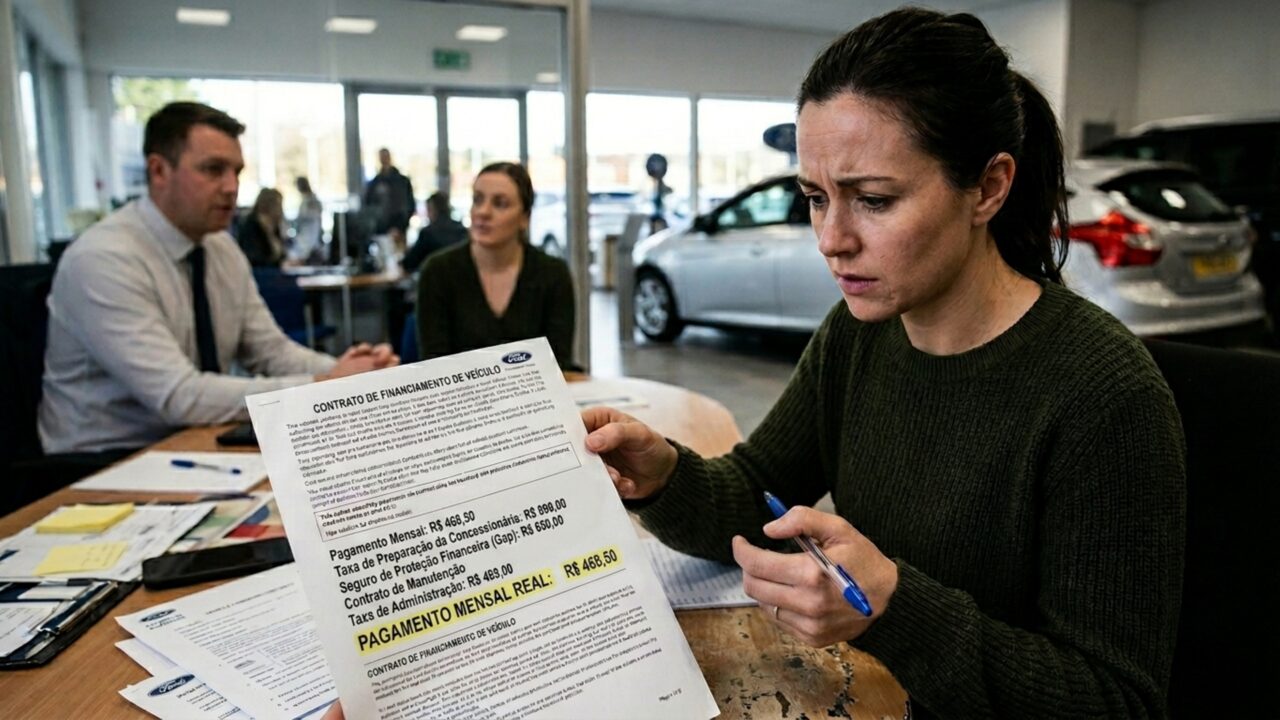

Muita gente sai da concessionária achando que fechou apenas o financiamento do carro, mas descobre depois que o contrato veio com um seguro prestamista embutido sem explicação clara. Em vários casos, o valor entra nas parcelas e passa despercebido por meses. O problema é que, quando esse seguro foi imposto, escondido ou incluído sem consentimento real, o consumidor pode estar diante de venda casada e cobrança indevida. E isso abre espaço para cancelamento, devolução dos valores e, dependendo do caso, até pedido de restituição em dobro.

Por que esse custo aparece escondido no financiamento do veículo?

A manobra costuma acontecer de forma silenciosa. O cliente chega focado no valor da entrada, no prazo e na parcela final, enquanto o contrato de crédito automotivo recebe produtos extras que nem sempre são explicados com transparência. Entre eles, o seguro prestamista aparece como se fosse parte natural da aprovação.

É justamente aí que mora o abuso. O seguro pode até existir como produto opcional, mas não pode ser empurrado como condição para liberar o negócio. Quando o consumidor não percebe que contratou algo separado, o financiamento fica mais caro sem necessidade e o contrato perde clareza logo no ponto mais sensível.

Como saber se o seguro foi empurrado no seu contrato?

O sinal mais importante está no documento que quase ninguém lê com calma. Se você suspeita de cobrança escondida, vale revisar o contrato linha por linha, especialmente o campo do CET, os itens adicionais e a discriminação dos serviços ligados ao financiamento.

Antes de discutir com banco ou concessionária, observe estes indícios que costumam aparecer quando houve contratação abusiva:

- apólice ou seguro citado sem explicação clara no momento da assinatura;

- parcela maior do que a prometida verbalmente na negociação;

- expressões como proteção financeira, seguro premiado ou cobertura prestamista no contrato;

- ausência de escolha real entre contratar ou não o produto;

- cópia contratual incompleta ou dificuldade para localizar a proposta do seguro.

Quais pontos do contrato merecem atenção imediata?

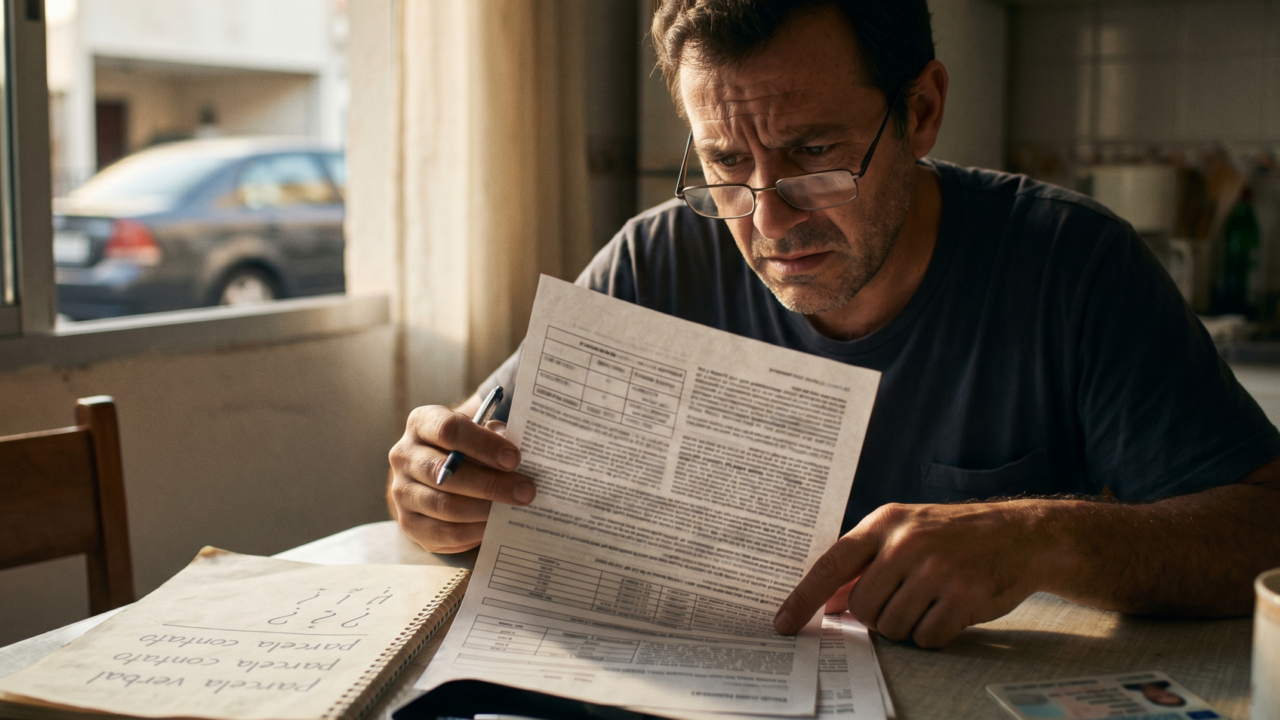

Quando a cobrança foi escondida, o próprio papel costuma entregar o problema. O segredo é comparar promessa de balcão com o que realmente foi incluído no pacote assinado.

Leia também: Sedã respeitado nos anos 70 ressuscita com missão herdada pelo queridinho mais confiável atualmente

Como pedir o cancelamento e tentar receber esse dinheiro de volta?

O caminho mais forte começa com prova. Separe contrato, carnê, prints da proposta, comprovantes de pagamento e qualquer conversa que mostre que o seguro não foi escolhido livremente. Depois, cobre a instituição por escrito e peça resposta objetiva sobre a origem do valor lançado.

Se não houver solução rápida, o consumidor pode seguir uma rota que costuma pressionar mais:

- reclamar primeiro no SAC e na ouvidoria da instituição financeira;

- pedir o cancelamento do seguro e a memória de cálculo das parcelas;

- registrar reclamação no Banco Central contra a instituição supervisionada;

- abrir demanda no Consumidor.gov.br com os documentos do contrato;

- levar o caso ao PROCON para tentar acordo e questionar a prática abusiva.

Quando a cobrança já entrou nas prestações, muita gente negocia a devolução por abatimento das parcelas restantes ou por reembolso direto. Se o banco resistir, a documentação organizada vira a principal arma para discutir a correção do contrato.

O advogado Cristian Lessa explica, em seu canal do YouTube, qual pode ser a forma mais tranquila e barata de se financiar um veículo nos dias de hoje:

Quando a devolução em dobro pode entrar na discussão?

Esse é o ponto que mais chama atenção, mas também o que exige mais cuidado. A lei do consumidor prevê repetição em dobro para quem pagou quantia indevida, salvo hipótese de engano justificável. Em português claro, isso significa que a devolução dobrada pode ser pedida quando houve cobrança irregular sem justificativa aceitável.

Na prática, isso não nasce automaticamente em todo contrato com seguro contestado. O que fortalece o pedido é mostrar que o valor foi cobrado sem consentimento real, sem informação adequada ou como condição disfarçada para fechar o financiamento. Por isso, o melhor movimento não é confiar na promessa verbal da concessionária, mas conferir o contrato, travar a cobrança rapidamente e documentar tudo desde o primeiro contato.

Os comentários não representam a opinião do site; a responsabilidade pelo conteúdo postado é do autor da mensagem.

Comentários (0)