Nova fraude no Pix preocupa bancos e usa um dado simples para esvaziar contas em segundos

O golpe parece atendimento bancário, mas mira o seu código de segurança

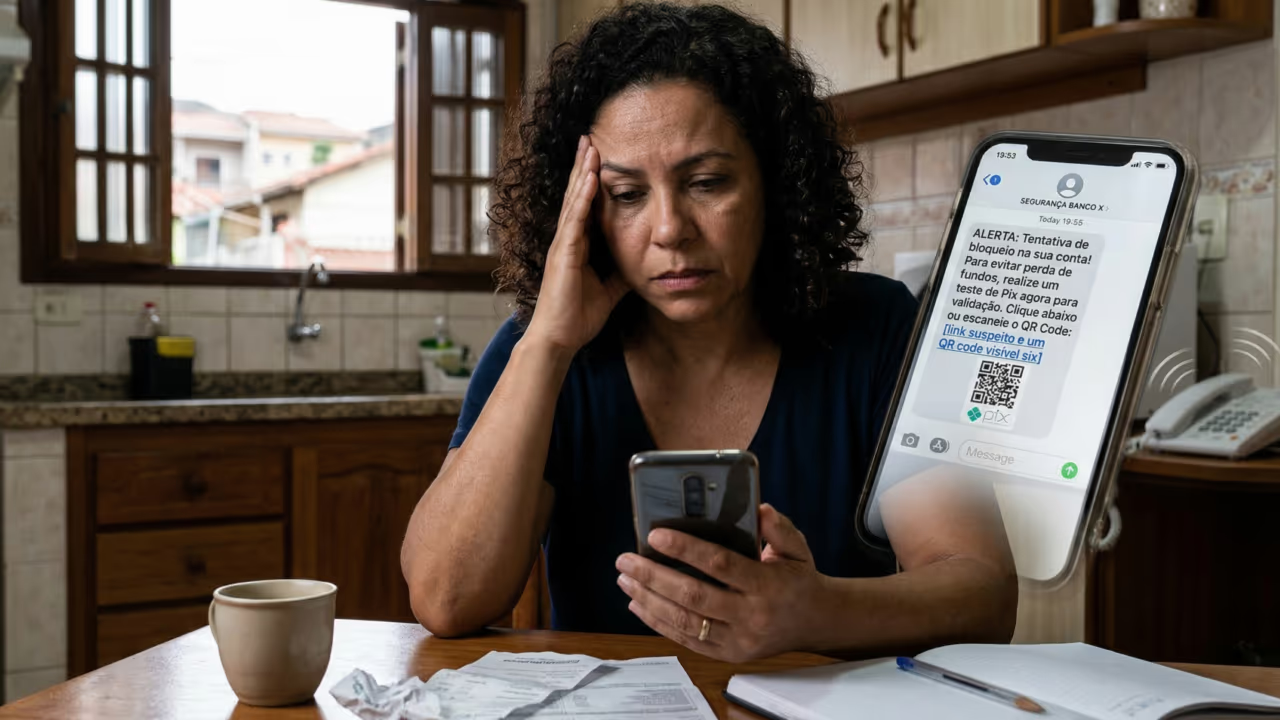

O golpe do Pix ganhou uma nova cara em 2026, mas a lógica continua cruelmente simples. Criminosos se passam por banco, central de segurança ou gerente, usam informações básicas da vítima para parecer legítimos e, no momento certo, pedem um dado que muita gente ainda entrega sem perceber o risco. Esse detalhe pode ser um código de verificação, token ou senha temporária enviada por SMS ou aplicativo. Quando cai nas mãos erradas, ele abre caminho para invasão rápida e transferências quase imediatas.

Como essa nova fraude do Pix funciona na prática?

Na maior parte dos casos, o golpe começa com contato convincente. Pode ser ligação, SMS ou mensagem dizendo que houve compra suspeita, clonagem de cartão, tentativa de acesso ou bloqueio preventivo na conta.

Para ganhar confiança, os criminosos usam nome completo, telefone, banco e às vezes até parte do CPF. Depois da tensão criada, vem o pedido central da fraude: informar um código recebido no celular ou confirmar uma operação que a vítima acredita ser de segurança.

Qual é o dado simples que abre a porta para o prejuízo?

O ponto mais sensível costuma ser justamente o que muita gente trata como detalhe. Esse dado pode ser o código enviado por SMS, token do aplicativo, chave temporária ou confirmação numérica usada para validar acesso e movimentações.

Quando esse número é informado durante uma ligação ou digitado em link falso, o criminoso ganha a peça que faltava para entrar na conta ou autorizar transações. É por isso que o golpe parece tão rápido. A vítima acha que está se protegendo, mas na prática entrega a autenticação ao golpista.

Quais sinais mostram que a abordagem é golpe e não contato real do banco?

O padrão quase sempre mistura urgência, pressão e aparência de atendimento oficial. Em vez de pedir calma, o golpista tenta acelerar a reação e empurrar uma decisão imediata.

Antes de qualquer ação, estes sinais merecem atenção:

- pedido de senha bancária, token ou código recebido no celular

- orientação para fazer Pix, estorno, teste ou transferência de segurança

- link enviado por SMS, WhatsApp ou e-mail para validar conta

- pedido para instalar aplicativo de acesso remoto

- ligação com tom de emergência para impedir você de pensar

Leia também: Golpe da maquininha adulterada: como criminosos escondem o valor real da cobrança e fazem a vítima pagar mais

Por que tanta gente ainda cai nesse golpe mesmo desconfiando?

Porque a fraude não depende só de tecnologia. Ela depende de pressão emocional. A vítima escuta que há risco na conta, acredita que está prestes a perder dinheiro e entra em modo de reação. Nessa hora, a chance de entregar um dado sensível sobe muito.

O que fazer na hora para evitar o Pix indevido e reduzir o estrago?

A regra mais importante é simples: banco não pede senha, token, código de SMS nem transferência para resolver problema de conta. Se isso aconteceu, a ligação deve ser encerrada na hora e a checagem precisa ser feita apenas pelos canais oficiais.

Se a fraude já aconteceu, a reação tem de ser imediata. O ideal é bloquear o app, avisar o banco, contestar a operação no aplicativo e registrar a ocorrência o quanto antes. Em golpes com Pix, minutos fazem diferença na tentativa de travar o caminho do dinheiro.

Os comentários não representam a opinião do site; a responsabilidade pelo conteúdo postado é do autor da mensagem.

Comentários (0)