Autônomo e freelancer no IR: as confusões que mais derrubam a declaração e como evitar erro na reta final

Renda sem vínculo formal pede controle maior ao longo do ano

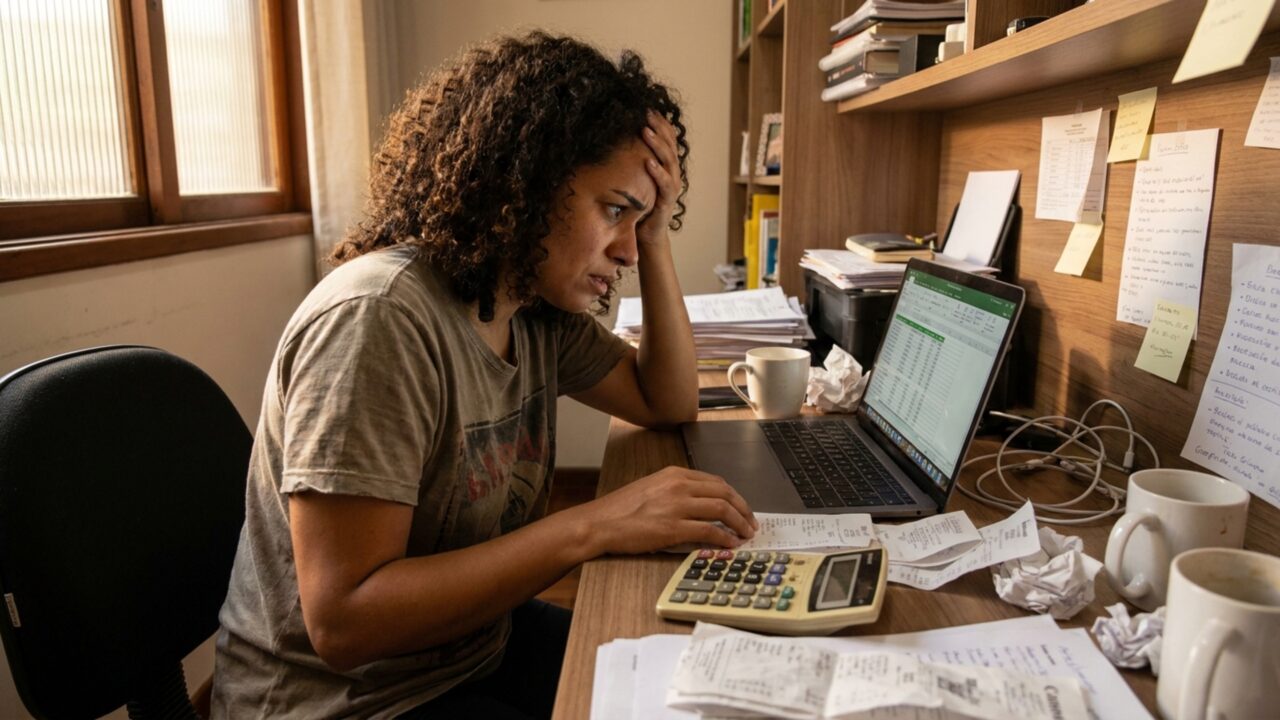

Receber sem carteira assinada dá liberdade, mas também exige um nível de organização que muita gente só percebe quando o Imposto de Renda chega. E é aí que a confusão aparece. Quem trabalha por conta própria mistura rendimento de pessoa física com pagamento de empresa, esquece o carnê-leão, lança gasto que não pode e ainda corre o risco de declarar tudo de um jeito que parece certo, mas abre espaço para dor de cabeça depois. No fim, renda sem vínculo formal quase sempre pede mais atenção do que salário tradicional.

Onde começa a maior confusão para quem trabalha por conta própria?

O primeiro erro costuma nascer na comparação com quem recebe salário em folha. No caso de freelancer no imposto de renda e de quem atua como autônomo no imposto de renda, a lógica de declaração muda porque a origem do pagamento faz diferença. Receber de uma empresa não funciona da mesma forma que receber de uma pessoa física.

Também pesa a falta de registro ao longo do ano. Muita gente só tenta organizar tudo na reta final e percebe tarde que não separou recibos, comprovantes, informes e pagamentos mensais. A confusão, quase sempre, não está só na declaração em si. Ela começa meses antes, quando a renda entra sem método de controle.

Quando entra carnê-leão e quando isso não se aplica?

Esse é um dos pontos que mais travam o preenchimento. Em regra, o carnê-leão aparece quando o profissional recebe de pessoa física ou do exterior. Já os valores pagos por empresa, normalmente, seguem outra lógica e não entram no mesmo cálculo mensal do carnê-leão, embora ainda precisem aparecer corretamente na declaração anual.

O problema é que muita gente junta tudo no mesmo pacote e perde a clareza sobre a natureza da renda. Para facilitar, este resumo ajuda a enxergar onde a dúvida costuma nascer:

Quais despesas realmente ajudam e quais só aumentam o risco?

A palavra que mais seduz quem declara por conta própria é dedução. Só que nem toda despesa profissional pode entrar do jeito que o contribuinte imagina. O livro-caixa existe justamente para registrar gastos necessários à atividade, mas ele não é um espaço livre para lançar qualquer custo da rotina.

Quando bem usado, ele pode aliviar a base tributável. Quando mal preenchido, vira porta de entrada para inconsistência. Estes pontos resumem o que mais confunde:

O que precisa estar organizado antes de começar a declarar?

Quem quer reduzir erro precisa entrar na declaração com o ano já minimamente arrumado. Não é exagero. É o que evita omissões, cruzamentos inconsistentes e retrabalho depois.

- separe por mês os valores recebidos de pessoa física, empresa e exterior;

- confira se houve pagamento mensal via receita recebida de pessoa física no sistema correto;

- reúna comprovantes de despesas que sustentam a dedução no IR;

- valide informes, recibos e extratos para não omitir rendimentos tributáveis;

- revise se houve declaração de autônomo com dados importados corretamente do carnê-leão.

Qual é o detalhe que mais protege o autônomo de cair em erro?

É simples e trabalhoso ao mesmo tempo. Separar a vida financeira pessoal da atividade profissional. Quem registra recebimentos por origem, mantém comprovantes e acompanha o mês antes da correria final quase sempre declara melhor. A declaração deixa de ser adivinhação e vira fechamento.

Esse cuidado pesa ainda mais porque o IRPF 2026 trouxe novos limites de obrigatoriedade e segue exigindo atenção de quem recebeu renda tributável acima do patamar definido pela Receita. Para quem vive de trabalho sem carteira, organização não é luxo. É a parte que impede que a liberdade do autônomo vire bagunça com o Fisco.

Os comentários não representam a opinião do site; a responsabilidade pelo conteúdo postado é do autor da mensagem.

Comentários (0)