Aposentados com doenças graves podem parar de pagar Imposto de Renda por força da lei

O direito que ainda passa despercebido no contracheque

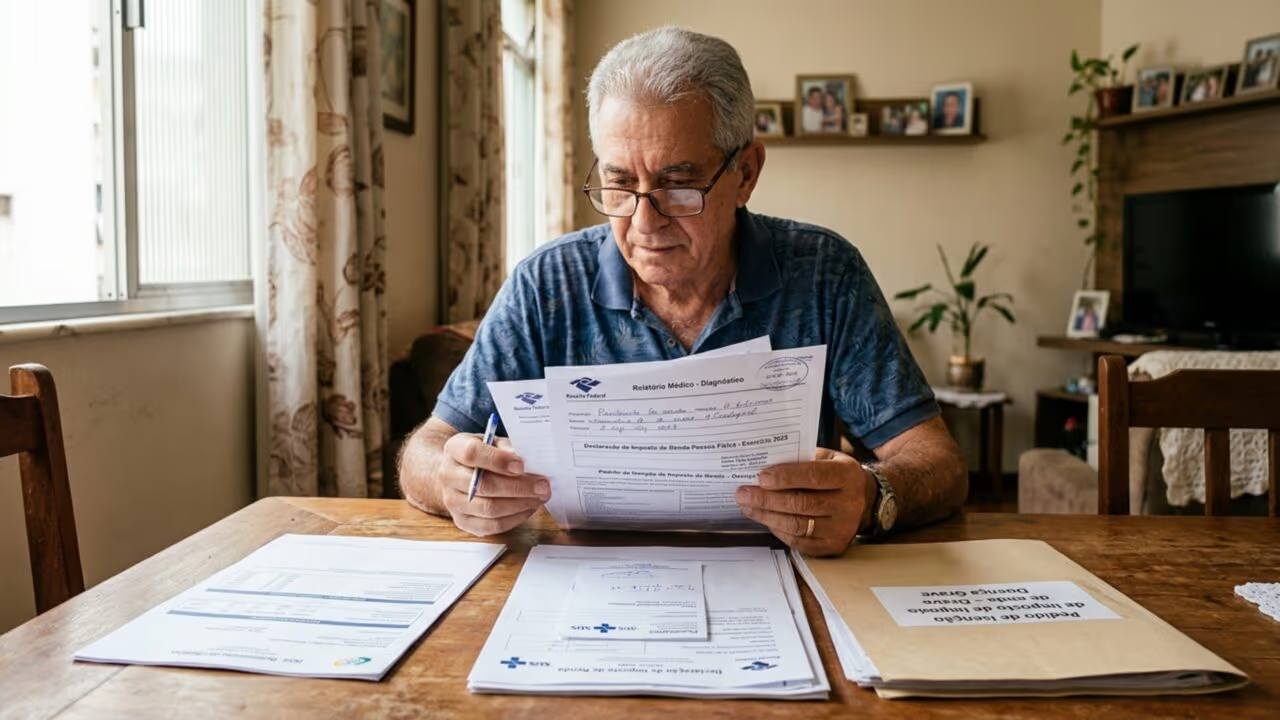

Milhares de pessoas seguem vendo desconto de Imposto de Renda no contracheque mesmo depois da aposentadoria, sem perceber que a lei prevê uma saída importante. Em situações específicas, o diagnóstico de doenças graves pode garantir a isenção do Imposto de Renda sobre valores de aposentadoria, pensão ou reforma. E o detalhe que mais chama atenção é este: em alguns casos, o direito também permite recuperação de valores pagos indevidamente nos últimos anos.

Quem pode deixar de pagar Imposto de Renda na aposentadoria?

O benefício não vale para todo aposentado. Ele alcança quem recebe aposentadoria, pensão ou reserva e foi diagnosticado com enfermidades previstas em lei, como câncer, doença de Parkinson, cardiopatia grave, cegueira, nefropatia grave e outras condições expressamente reconhecidas.

Esse ponto muda tudo porque muita gente acredita que basta estar aposentado e doente para ter o desconto cancelado. Não é assim. O que a norma protege são os rendimentos previdenciários ligados a quem se enquadra nas hipóteses legais e comprova corretamente a situação.

Por que esse direito ainda passa despercebido?

O maior erro está na confusão entre regra geral e regra especial. Como o desconto costuma vir automático, muitos beneficiários nem suspeitam que existe um caminho legal para parar a retenção mensal. Em outras famílias, a informação até aparece, mas chega incompleta ou cercada de mitos.

Também existe outro detalhe importante. A isenção atinge o benefício previdenciário, mas não necessariamente outras receitas. Quem continua trabalhando, recebe aluguel ou mantém outra fonte de renda pode continuar tendo tributação sobre esses valores, mesmo com o diagnóstico reconhecido.

O que entra na isenção e o que continua sendo tributado?

Para não cair em promessa exagerada, vale separar o que costuma ser alcançado pela regra e o que normalmente permanece fora dela. Esse tipo de comparação ajuda a entender por que tanta gente pede o benefício do jeito errado.

Leia também: Esse benefício não cai no banco, mas pode aliviar o orçamento da família mês após mês

Como pedir a isenção e recuperar valores pagos antes?

O primeiro passo costuma ser reunir laudo médico, documentos do benefício e dados da fonte pagadora. Depois disso, o aposentado precisa formalizar o pedido para que o desconto mensal seja interrompido e a situação passe a refletir a regra correta.

Quando a doença já existia antes do reconhecimento administrativo, pode haver espaço para restituição retroativa. Nesses casos, a análise da data de início da doença faz diferença e pode permitir ajuste de declarações anteriores, desde que tudo esteja dentro do prazo legal.

Antes de protocolar, vale conferir este roteiro básico para reduzir erro:

- confirmar se a doença está na lista legal de hipóteses reconhecidas;

- separar documento da aposentadoria, pensão ou reforma;

- obter laudo com informações claras sobre o diagnóstico e a data relevante;

- pedir a suspensão do desconto à fonte pagadora ou pelo canal indicado;

- avaliar a necessidade de corrigir declarações passadas para buscar valores pagos a maior.

O canal CHC Advocacia, no YouTube, explica quais são as doenças que afetam principalmente esse tipo de solicitação:

O que quase ninguém percebe antes de continuar pagando sem necessidade?

O problema não está só na falta de informação. Está no hábito de aceitar o desconto como se ele fosse inevitável. Em muitos casos, o aposentado passa meses ou anos pagando sem saber que a lei criou uma proteção justamente para situações graves e delicadas de saúde.

Por isso, o mais importante é entender a diferença entre boato e direito real. Nem todo aposentado tem isenção, mas quem se enquadra nas regras pode parar de pagar sobre os proventos protegidos e ainda revisar o passado, o que transforma completamente o impacto financeiro no orçamento da família.

Os comentários não representam a opinião do site; a responsabilidade pelo conteúdo postado é do autor da mensagem.

Comentários (0)