Adeus confusão no CPF: veja por que dívida prescrita não é igual a dívida apagada da sua vida

Depois de 5 anos, a dívida pode mudar de efeito, mas não some automaticamente

Ter o nome sujo depois de 5 anos ainda gera muita confusão, principalmente porque muita gente ouve que a dívida “caduca” e entende que ela simplesmente deixa de existir. Na prática, o que muda é a forma como aquela pendência pode afetar o CPF, aparecer nos cadastros e ser negociada, mas isso não significa que o débito foi apagado da relação com a empresa credora.

O que acontece com uma dívida antiga depois de 5 anos?

Uma dívida antiga pode deixar de manter o consumidor negativado após o prazo legal, mas isso não é o mesmo que desaparecer. O credor pode continuar registrando internamente o débito e, em alguns casos, oferecer acordo para pagamento voluntário.

O ponto central é entender que o prazo costuma limitar a permanência da restrição no CPF. Por isso, depois de determinado período, a pendência não deve continuar pesando como negativação comum em birôs de crédito.

Dívida prescrita ainda pode aparecer para negociação?

A dívida prescrita é aquela em que passou o prazo para certas formas de cobrança judicial, conforme o tipo de débito e a regra aplicável. Isso reduz o poder de cobrança formal, mas não transforma automaticamente o valor em algo inexistente.

Para visualizar melhor essa diferença, o resumo abaixo mostra o que geralmente muda quando a dívida passa do prazo mais conhecido pelo consumidor:

Leia também: Dívida em meu nome após perder documento: o que fazer para contestar golpe e limpar o CPF

Qual é a diferença entre prescrever e sumir?

A prescrição de dívida está ligada ao prazo para exigir determinado pagamento por certos meios legais. Já “sumir” é uma ideia popular, mas imprecisa, porque a relação entre consumidor e credor pode continuar existindo.

Essa diferença fica mais clara quando se separa cada efeito em situações práticas:

- negativação do CPF não deve permanecer indefinidamente por uma dívida antiga;

- cobrança extrajudicial pode ser discutida conforme limites legais e sem abuso;

- Serasa Limpa Nome pode mostrar propostas sem que isso seja restrição ativa;

- ofertas de negociação não significam, sozinhas, que o CPF está negativado;

- dívida caduca é expressão popular, mas não quer dizer perdão automático.

O erro mais comum é achar que, ao sair do cadastro restritivo, a obrigação deixou de ter qualquer consequência. Na verdade, o efeito principal costuma ser impedir que aquela pendência continue manchando o CPF como restrição ativa.

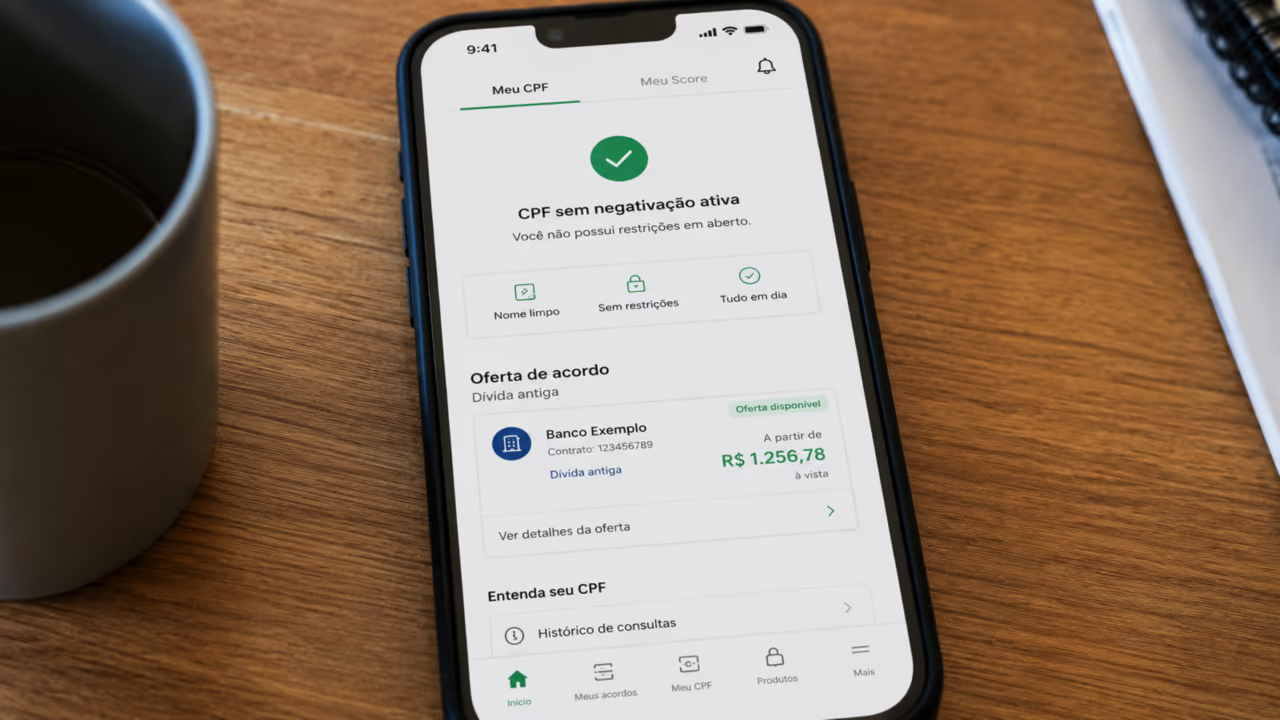

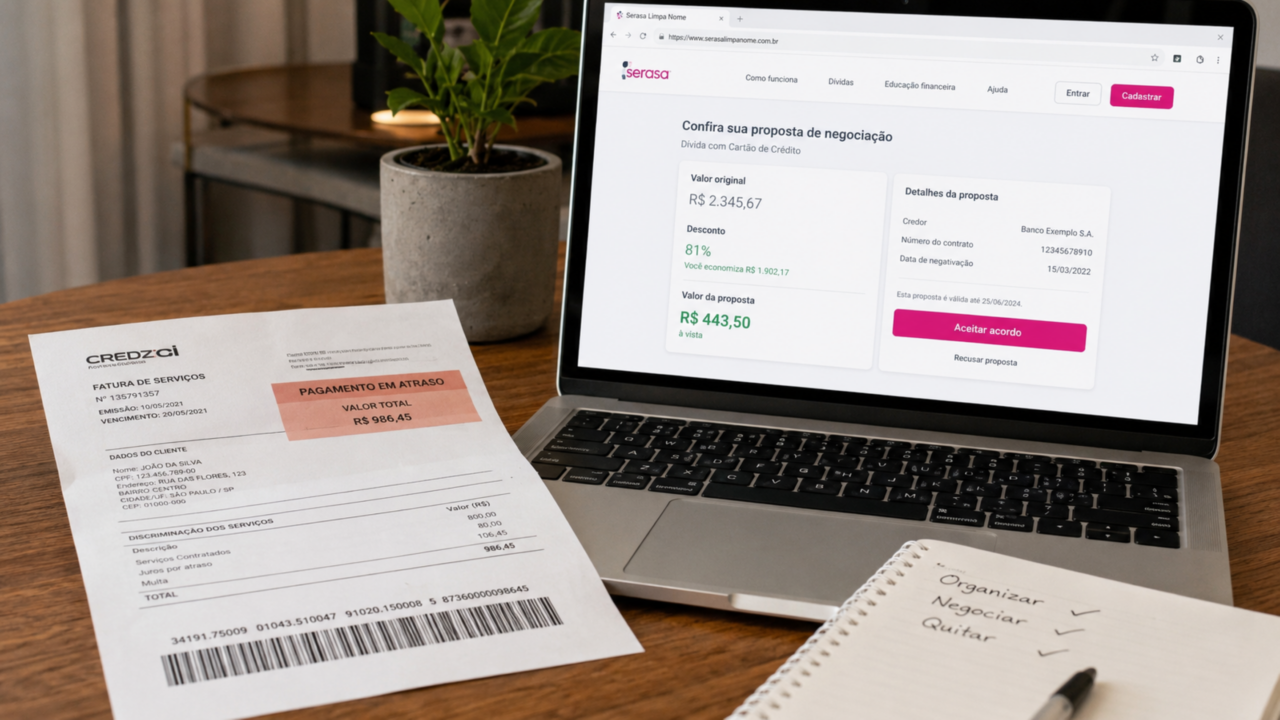

Por que a dívida pode aparecer na Serasa mesmo sem negativar?

Quando uma dívida antiga aparece em ambiente de negociação, isso pode confundir o consumidor. A presença em uma oferta não é necessariamente igual à inclusão no cadastro de inadimplentes, porque a proposta pode estar ali apenas como oportunidade de acordo.

A Serasa informa que, após a prescrição, a dívida deixa de negativar o CPF e não impacta o Score, mas ainda pode aparecer no Limpa Nome como oferta. Por isso, antes de pagar, vale conferir origem, credor, desconto, condições e se o acordo realmente faz sentido para sua vida financeira.

Vale pagar uma dívida que já passou de 5 anos?

A resposta depende do objetivo. Para algumas pessoas, quitar pode ajudar a encerrar pendências com uma empresa específica, recuperar relacionamento comercial ou aproveitar um desconto alto. Para outras, pode não ser prioridade diante de contas essenciais mais urgentes.

O ideal é não decidir por medo. Antes de aceitar qualquer acordo, confira se a dívida é sua, veja se não há cobrança abusiva e avalie se o pagamento cabe no orçamento sem criar uma nova inadimplência.

Os comentários não representam a opinião do site; a responsabilidade pelo conteúdo postado é do autor da mensagem.

Comentários (0)