Aposentados com doença grave podem ter isenção no Imposto de Renda

A diferença entre benefício isento e rendimento tributável evita erro no IRPF

A isenção do Imposto de Renda para quem enfrenta uma doença grave é um direito importante, mas cercado de dúvidas. A principal confusão está em acreditar que todo tipo de renda passa a ficar livre de tributação. Na prática, a regra alcança rendimentos específicos, ligados à inatividade ou benefício, e não transforma automaticamente qualquer ganho em renda isenta.

Quem tem direito à isenção de IRPF por moléstia grave?

O benefício pode alcançar quem recebe aposentadoria, pensão, reserva remunerada ou reforma militar, desde que exista diagnóstico de uma doença prevista na legislação. Esse ponto é essencial porque a condição de saúde, sozinha, não basta para isentar todo tipo de rendimento.

Também é comum a dúvida sobre o momento da doença. Em muitos casos, o direito pode existir mesmo quando o diagnóstico surge depois da aposentadoria ou da concessão da pensão. O ponto decisivo é comprovar corretamente a moléstia e relacionar a isenção aos rendimentos permitidos.

Quais rendimentos podem ficar livres do Imposto de Renda?

A isenção recai sobre valores recebidos como benefício ou provento. Isso inclui os rendimentos isentos ligados à aposentadoria, pensão, reserva ou reforma, inclusive quando há pagamento complementar que se enquadre nas regras aplicáveis.

Leia também: Lei do CPF único muda documentos no Brasil e transforma um número em chave principal de identificação

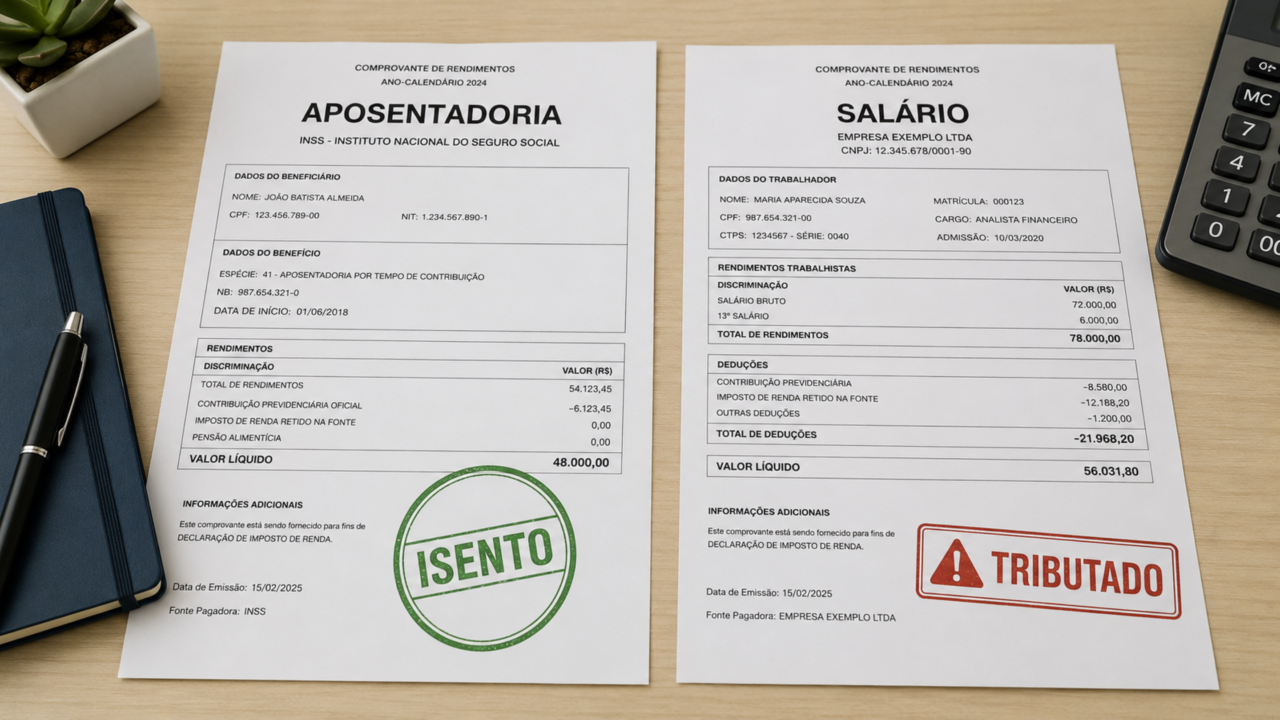

Veja como a diferença aparece na prática, especialmente quando a mesma pessoa recebe mais de uma fonte de renda:

Quais doenças graves podem gerar o direito?

A legislação trabalha com um rol de doenças graves, e é justamente essa lista que costuma gerar pesquisas, dúvidas e pedidos de revisão. Entre as condições mais associadas ao benefício, aparecem enfermidades de forte impacto clínico e social.

Alguns exemplos que costumam aparecer nas consultas sobre o tema são:

- Neoplasia maligna, cardiopatia grave, nefropatia grave e hepatopatia grave.

- Doença de Parkinson, esclerose múltipla, hanseníase e tuberculose ativa.

- Cegueira, inclusive monocular, paralisia irreversível e incapacitante.

- Aids, fibrose cística, alienação mental e contaminação por radiação.

Como comprovar a doença sem comprometer o pedido?

A comprovação costuma depender de laudo médico oficial, com informações suficientes para demonstrar a doença e, quando possível, a data em que ela foi contraída. Esse detalhe pode influenciar o início da isenção e eventual restituição de valores pagos indevidamente.

Salário e renda de trabalho continuam tributados?

Sim. Esse é o ponto que mais evita erro na declaração: salário, atividade autônoma, pró-labore e renda de trabalho continuam tributados normalmente, mesmo quando a pessoa tem uma moléstia grave reconhecida. A isenção não acompanha a pessoa em todos os ganhos, mas sim determinados rendimentos previstos na regra.

Por isso, o caminho mais seguro é separar a origem de cada valor recebido antes de declarar. Benefícios de aposentadoria, pensão, reserva ou reforma podem ter tratamento isento quando os requisitos forem cumpridos. Já rendas ativas e outras fontes devem ser analisadas com cuidado para evitar malha fina, cobrança futura ou declaração incorreta.

Os comentários não representam a opinião do site; a responsabilidade pelo conteúdo postado é do autor da mensagem.

Comentários (0)