Crédito pré-aprovado no app parece solução, mas pode virar armadilha

Dinheiro rápido não é renda extra

O crédito pré-aprovado aparece no celular como resposta rápida para aperto financeiro, boleto atrasado ou emergência de última hora. O problema é que o empréstimo no app foi pensado para ser fácil mesmo: poucos cliques, dinheiro quase imediato e uma sensação de alívio. Só que, por trás da praticidade, podem existir juros altos, prazo esticado e uma dívida que parece leve no começo, mas pesa por meses.

Por que o crédito pré-aprovado no app parece tão fácil?

O banco já usa dados do cliente para oferecer um limite antes mesmo do pedido. Isso cria a impressão de que o dinheiro está “disponível”, como se fosse parte da conta, quando na verdade é uma nova dívida.

A facilidade reduz a barreira emocional de contratar. Em vez de conversar com alguém, comparar propostas ou refletir por algumas horas, a pessoa pode aceitar tudo sozinha, no impulso, em um momento de ansiedade.

O que olhar antes de aceitar o dinheiro?

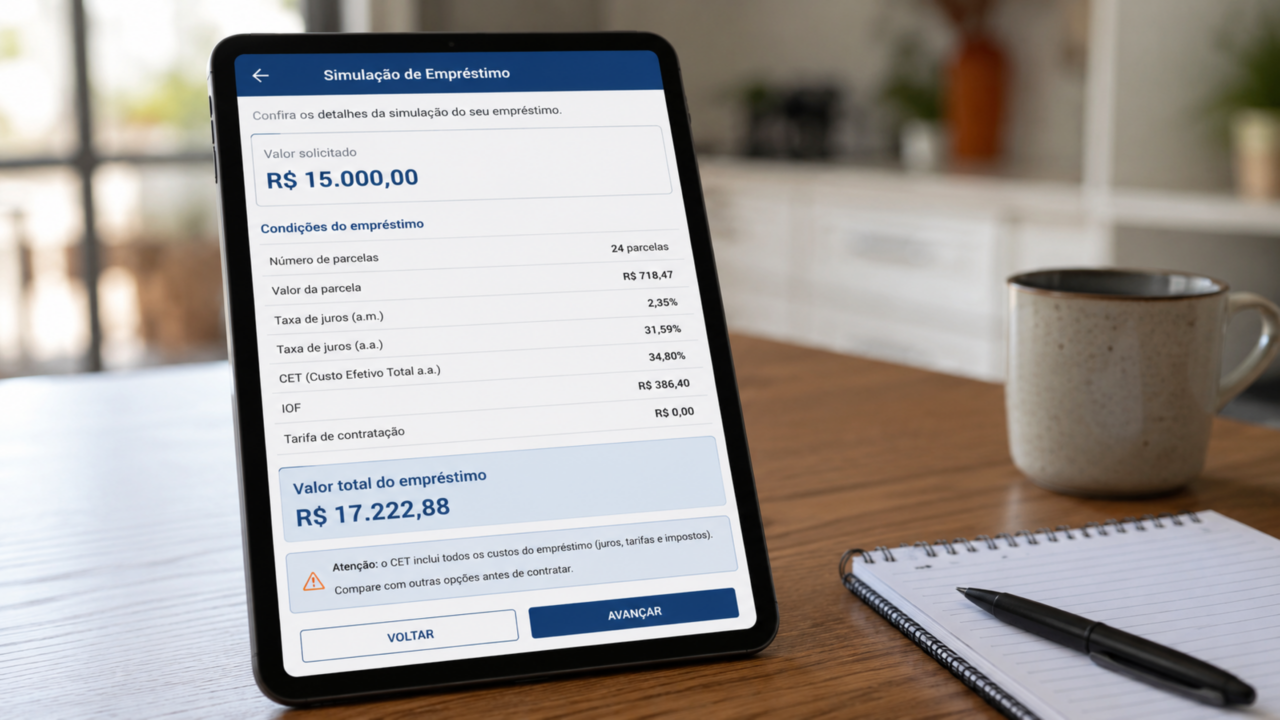

O primeiro ponto é o CET, o Custo Efetivo Total. Ele mostra o custo real da operação, incluindo juros, tarifas, impostos e outros encargos, não apenas a taxa bonita que aparece em destaque.

Antes de tocar em “contratar”, vale fazer uma checagem simples:

- compare o valor total que será pago até o fim do contrato;

- veja se as parcelas pequenas escondem um prazo longo;

- confira se há tarifas, seguros ou custos embutidos;

- calcule se a parcela cabe no orçamento sem atrasar contas essenciais;

- pesquise outra instituição antes de aceitar a primeira oferta.

Leia também: CPF bloqueado pela Receita? O erro simples no cadastro que pode travar bancos, Pix e crédito

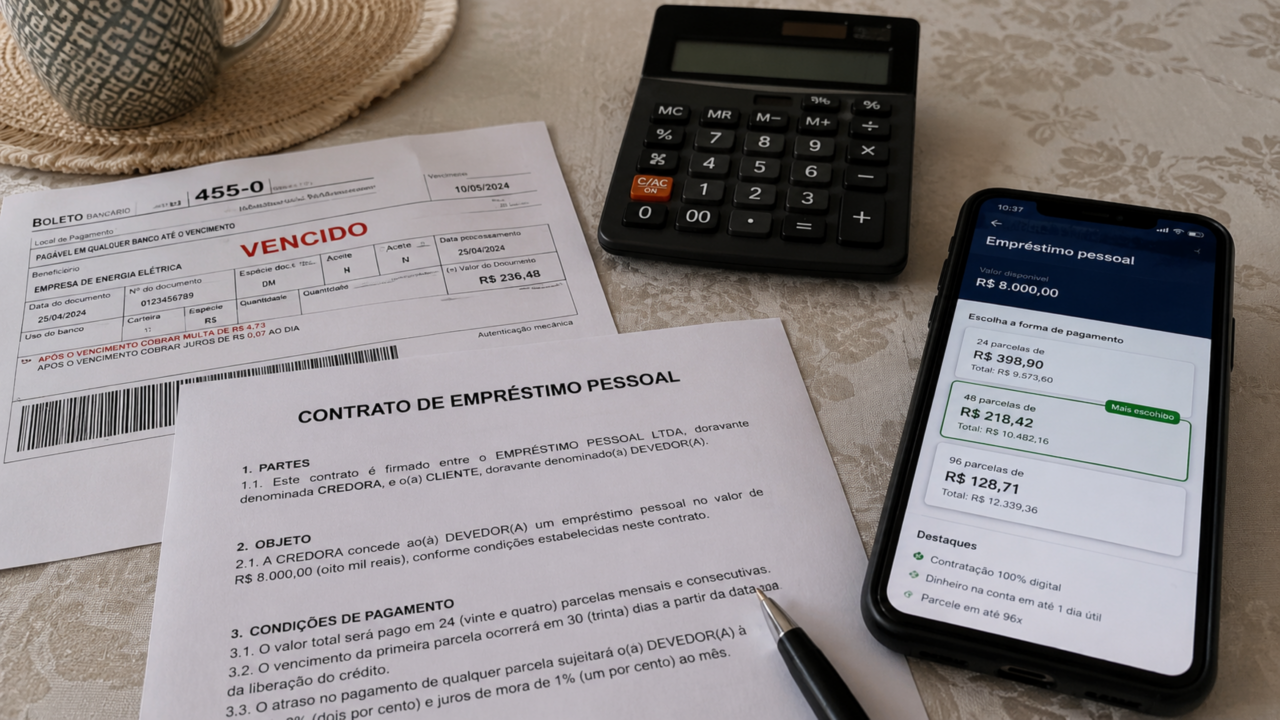

Como uma parcela baixa pode sair cara?

A parcela menor costuma aliviar o bolso no curto prazo, mas pode aumentar bastante o valor final quando o contrato se espalha por muitos meses. É aí que a dívida fica silenciosa: não assusta no começo, mas acompanha o orçamento por tempo demais.

Quando refinanciar ou portar a dívida faz sentido?

O refinanciamento pode ajudar quando troca uma dívida cara por outra com custo menor, mas também pode virar armadilha se apenas empurra o problema para frente. Prazo maior sem redução real de custo pode dar fôlego hoje e apertar amanhã.

A portabilidade de crédito é uma alternativa quando outra instituição oferece condições melhores. Nesse caso, a comparação de crédito deve considerar CET, prazo restante, valor das prestações e custo total, não apenas o alívio imediato da parcela.

Como decidir sem cair na armadilha?

Antes de aceitar, responda uma pergunta direta: esse dinheiro resolve a causa do problema ou só tapa um buraco até o próximo mês? Se o empréstimo servir para pagar outra dívida sem reorganizar o orçamento, o risco de endividamento aumenta.

O crédito rápido pode ser útil em emergência real, mas precisa ser tratado como compromisso, não como renda extra. Ler o contrato, comparar o juros do empréstimo, verificar o CET e pensar no impacto das próximas parcelas é o mínimo para transformar facilidade em decisão consciente.

Os comentários não representam a opinião do site; a responsabilidade pelo conteúdo postado é do autor da mensagem.

Comentários (0)