Muita gente declara, mas não entende por que caiu na malha fina

O erro nem sempre está onde o contribuinte imagina

Para muita gente, a sensação é de ter feito tudo certo na declaração e, ainda assim, acabar travado na malha fina. O problema é que o erro nem sempre está em algo óbvio. Hoje, o sistema cruza informações de diferentes fontes, compara dados com mais rapidez e identifica divergências que passam despercebidas por quem preenche no automático. Por isso, declarar não basta. É preciso entender o que foi informado, o que ficou de fora e o que exige comprovação.

Por que tanta gente cai na malha fina sem perceber?

Muito contribuinte associa a retenção a fraude ou tentativa de enganar o Fisco, mas esse não é o cenário mais comum. Grande parte dos casos começa com detalhe mal preenchido, dado incompleto ou inconsistência entre o que foi declarado e o que já apareceu para a Receita.

É aí que o cruzamento de dados pesa. Informações enviadas por empresas, bancos, planos de saúde e outras fontes são comparadas com a declaração. Quando algo não fecha, a análise para e o contribuinte passa a lidar com a temida declaração do Imposto de Renda com pendência.

O que o cruzamento de dados realmente enxerga?

O sistema atual não olha apenas o valor final do imposto. Ele observa rendimentos, pagamentos, deduções e informações prestadas por terceiros. Isso explica por que tanta gente entra em alerta mesmo achando que só copiou números básicos ou usou a pré-preenchida sem revisar.

Na prática, o cruzamento de dados da Receita Federal tornou mais difícil conviver com divergências pequenas, principalmente quando a informação da fonte pagadora, do plano de saúde ou do prestador não bate com o que foi lançado pelo contribuinte.

Leia também: Qual é o prazo final para entregar a declaração do Imposto de Renda 2026?

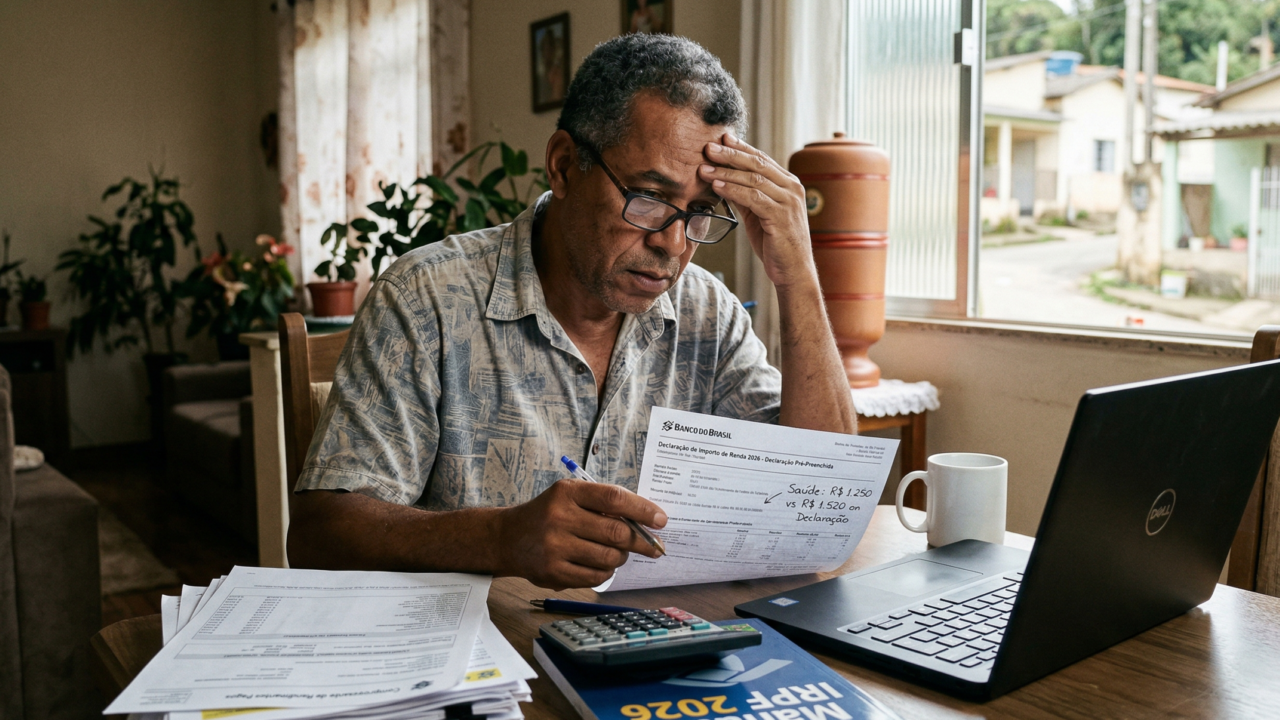

Por que despesas médicas continuam dando tanto problema?

As despesas médicas no Imposto de Renda seguem entre os pontos que mais geram retenção porque envolvem valores dedutíveis, documentação e classificação correta. Nem todo gasto com saúde entra da forma que o contribuinte imagina, e nem todo recibo basta por si só quando há inconsistência.

Antes de seguir, vale observar os erros mais comuns que costumam transformar essa parte da declaração em dor de cabeça.

- Informar despesa sem comprovante adequado de pagamento.

- Lançar gasto que não se enquadra como dedução médica válida.

- Declarar valor diferente do que foi informado por clínica, plano ou profissional.

- Usar recibos de forma confusa, incompleta ou sem cuidado com os dados essenciais.

O canal Talst Contabilidade, no YouTube, explica o que é a malha fina e o que acontece quando você cai nela:

Como os rendimentos omitidos entram nessa história?

Muita gente pensa apenas no salário principal e esquece outras entradas que também precisam aparecer. É comum o problema surgir com trabalho extra, aluguel, aposentadoria, pensão, resgate, pagamento judicial ou qualquer valor recebido de fonte que também informou os dados ao Fisco.

Nesse cenário, os rendimentos omitidos pesam porque criam uma divergência direta com o que já foi registrado por terceiros. Mesmo quando não há má-fé, a omissão muda o resultado da análise e pode explicar por que a declaração ficou com pendência.

O que fazer para entender a pendência e sair da malha fina?

O melhor caminho é abandonar o chute e olhar exatamente o motivo da retenção. Hoje, o próprio sistema mostra as pendências de malha, o que ajuda a identificar se o problema está em rendimento, dedução, despesa médica ou outro campo específico. Isso evita corrigir a declaração no escuro.

Também vale revisar com calma os documentos usados no preenchimento e comparar tudo com o que aparece no ambiente oficial. Em muitos casos, a diferença entre continuar preso e resolver a situação está em uma conferência simples, feita com mais atenção do que na primeira entrega. Entender o motivo da retenção é o passo que separa o susto da correção.

Os comentários não representam a opinião do site; a responsabilidade pelo conteúdo postado é do autor da mensagem.

Comentários (0)