Como o golpe da renegociação de dívida usa urgência e desconto falso para enganar brasileiros

Quando o alívio financeiro vira armadilha

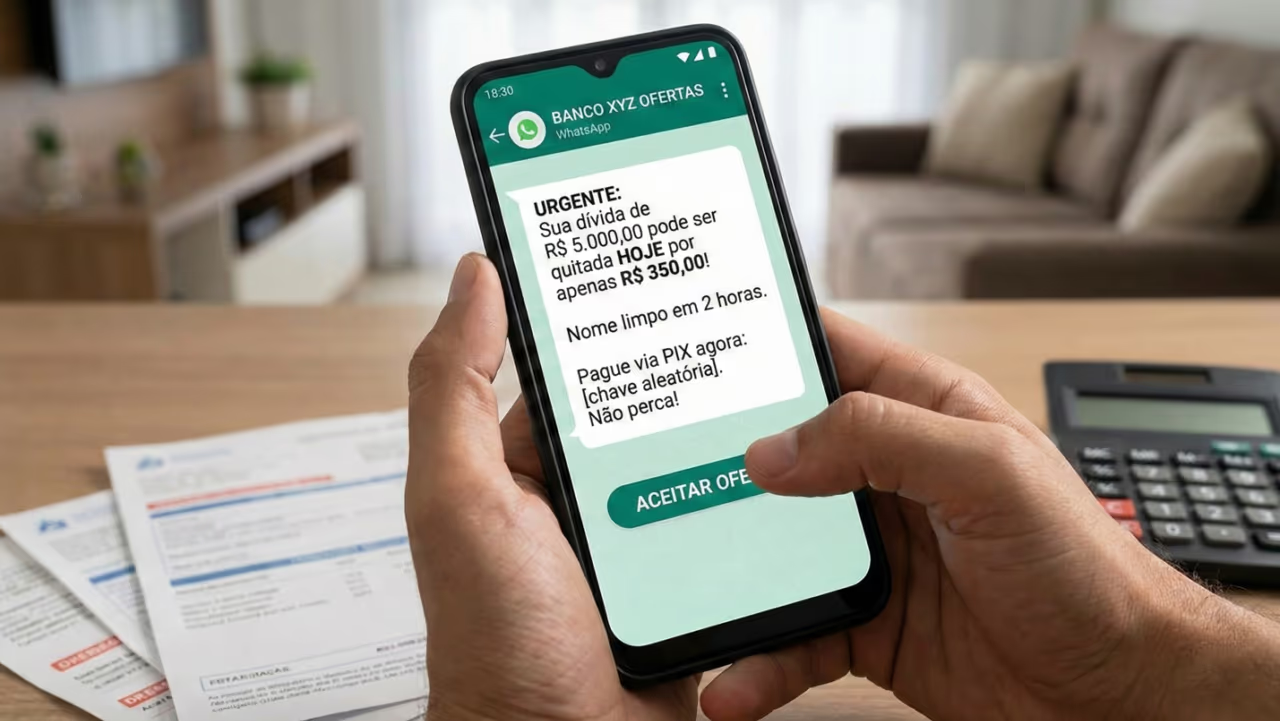

Você está devendo, o telefone vibra e a mensagem parece um alívio imediato. Promessa de desconto alto, quitação rápida e nome limpo em poucas horas. O problema é que, por trás dessa oferta tentadora, muitas vezes está o golpe da renegociação de dívida, um dos esquemas mais comuns e perigosos hoje no Brasil.

Como funciona o golpe da renegociação de dívida na prática?

O golpe segue um roteiro quase sempre igual. Primeiro vem o contato inesperado, normalmente por WhatsApp, ligação, SMS ou e-mail. O criminoso se apresenta como banco, financeira ou empresa de cobrança e já possui alguns dados básicos da vítima.

Essas informações criam uma falsa sensação de segurança. A pessoa acredita estar falando com alguém legítimo e baixa a guarda, especialmente quando já enfrenta uma dívida financeira real.

Por que a promessa de desconto alto convence tanta gente?

Depois do contato inicial, surge o gancho principal: uma oferta fora da realidade. Valores muito abaixo do original, quitação imediata e a garantia de retirada do nome dos órgãos de restrição entram em cena.

É nesse momento que o golpista explora dois gatilhos poderosos: dinheiro e urgência. A vítima, pressionada pelo medo da restrição no CPF e pelo desejo de resolver tudo logo, aceita a proposta sem verificar a origem.

Quais sinais indicam que a renegociação é um golpe?

Existem alertas claros que ajudam a identificar uma tentativa de fraude. Sempre que algum deles aparecer, o ideal é interromper a conversa imediatamente.

- Contato feito sem solicitação prévia do consumidor

- Pressão para pagar no mesmo dia ou em poucas horas

- Pedido de Pix para pessoa física ou conta desconhecida

- Boleto fora do sistema oficial do banco

- Ausência de contrato ou comprovante formal

- Orientação para não procurar o banco original

Renegociações legítimas sempre aparecem nos canais oficiais e nunca exigem sigilo ou pressa extrema.

Como renegociar dívida com segurança e evitar fraudes?

A forma segura de renegociar passa sempre pela iniciativa do próprio consumidor. Nunca confie em quem chega oferecendo soluções milagrosas.

- Acesse diretamente o aplicativo ou site do banco

- Utilize plataformas reconhecidas como o Serasa Limpa Nome

- Ligue para o telefone oficial do contrato

- Vá até uma agência física, se possível

- Confirme se a oferta aparece nos sistemas oficiais

Esses passos reduzem drasticamente o risco de cair em um golpe financeiro e garantem que o pagamento realmente será abatido da dívida.

O que fazer se já caiu no golpe da renegociação?

Se o pagamento já foi feito, agir rápido faz toda a diferença. Entre em contato com o banco imediatamente, registre um boletim de ocorrência e reúna todas as provas, como prints, comprovantes e conversas.

Também é essencial monitorar o CPF, reforçar cuidados com dados pessoais e bloquear novos contatos suspeitos. Embora o prejuízo financeiro nem sempre seja recuperado, essas ações ajudam a conter danos maiores e evitam novos golpes.

Os comentários não representam a opinião do site; a responsabilidade pelo conteúdo postado é do autor da mensagem.

Comentários (0)