Débito indevido na conta revela por que falhas bancárias simples ainda causam desgaste enorme

O erro parece técnico, mas o impacto é imediato no bolso

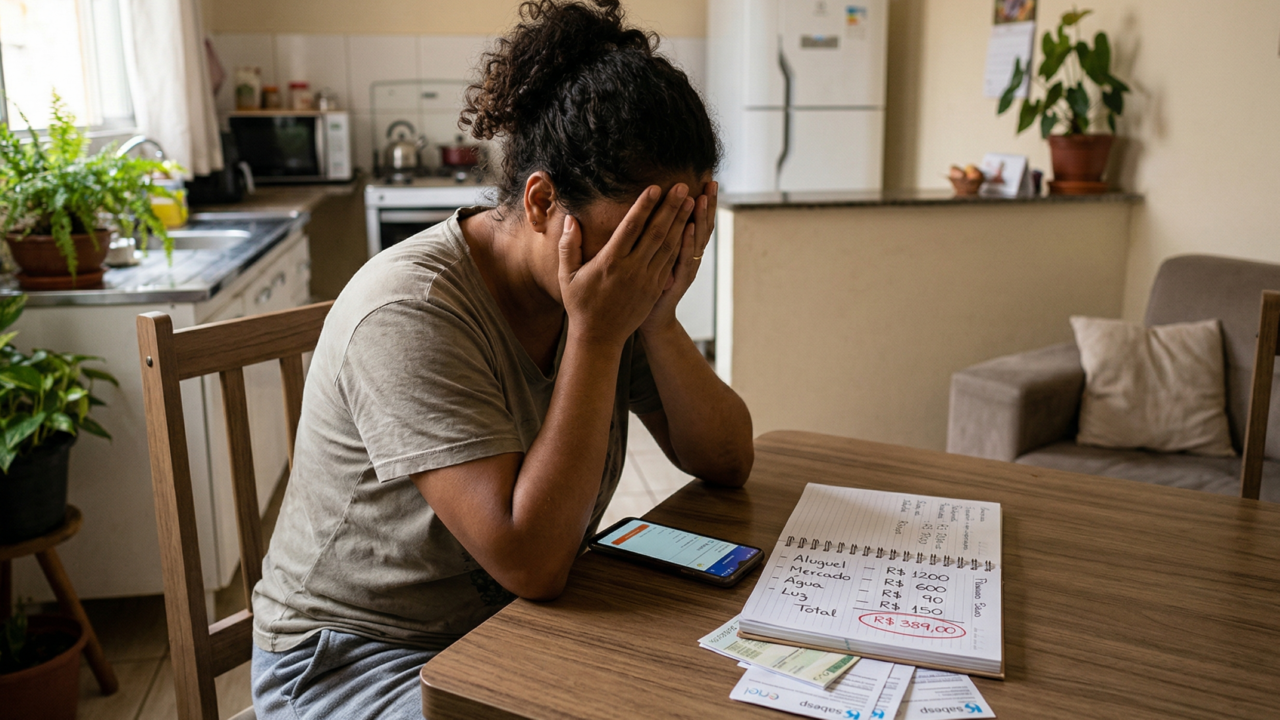

Basta um valor inesperado sair da conta para o mês inteiro mudar de rumo. O susto não vem só do erro em si, mas do impacto imediato no orçamento, nas contas que vencem e na sensação de perda de controle. Quando acontece um débito indevido, o problema quase nunca parece pequeno para quem foi atingido. E é justamente por isso que uma falha bancária simples pode virar desgaste grande em poucas horas.

O que acontece na prática quando o banco debita um valor que você não reconhece?

O primeiro efeito costuma ser financeiro e emocional ao mesmo tempo. O saldo muda, o planejamento aperta e a pessoa passa a rever boletos, Pix, cartão e compromissos para entender de onde saiu aquele valor. Em muitos casos, o erro derruba o fôlego do mês antes mesmo de o cliente saber se foi tarifa, débito automático, cobrança repetida ou falha operacional.

O segundo efeito é o desgaste. O cliente precisa parar o que está fazendo, abrir aplicativo, procurar histórico, falar com atendimento e provar que aquele lançamento não faz sentido. É aí que um erro aparentemente pequeno ganha peso real.

Por que esse tipo de erro assusta tanto quem depende da conta no dia a dia?

Porque dinheiro em conta não é só registro bancário. Ele organiza aluguel, mercado, remédio, transporte e tudo o que vence no curto prazo. Quando aparece uma cobrança indevida, o medo não é apenas “resolver depois”. O medo é não conseguir atravessar a semana sem desorganizar o básico.

Essa reação é ainda mais forte quando o valor sai perto da data de pagamento, quando a conta já está apertada ou quando o cliente depende daquele saldo para compromissos imediatos. Nessa hora, o erro técnico do banco deixa de ser detalhe e vira problema de vida prática.

Como o cliente deve reagir para contestar sem perder tempo?

O melhor caminho é agir rápido e registrar tudo. O ideal é reunir print, horário, descrição do lançamento e qualquer informação que ajude a mostrar que o débito não foi autorizado ou não faz sentido dentro da movimentação normal da conta. Quanto mais claro estiver o histórico, mais fácil fica sustentar a contestação.

Também ajuda seguir uma ordem simples de reação. Em vez de só reclamar de forma solta, vale transformar o problema em registro formal desde o começo:

- conferir o extrato e identificar exatamente o lançamento

- acionar o banco pelos canais oficiais e pedir protocolo

- solicitar análise, explicação e possível estorno

- guardar prints, números de atendimento e resposta recebida

Leia também: Bancos mudam horário de funcionamento nesta segunda-feira, dia 6 de abril

Onde o problema costuma piorar mais para o consumidor?

Ele piora quando a resposta demora, quando o atendimento joga a responsabilidade de um canal para outro ou quando o cliente precisa repetir a mesma história várias vezes sem solução concreta. Nessa etapa, o erro deixa de ser apenas bancário e vira desgaste de relacionamento.

Também pesa muito quando o banco trata a situação como algo menor, mas o cliente já está lidando com saldo comprometido, conta atrasando ou cobrança em cascata. O consumidor sente que o problema ficou maior do que precisava porque a correção não acompanhou a urgência do dano.

Quando vale escalar a reclamação além do primeiro atendimento?

Quando o banco não explica o lançamento, não resolve em prazo razoável ou mantém o cliente girando sem resposta concreta, vale subir o caso. Nessa fase, protocolo, histórico e registros deixam de ser detalhe e passam a ser a base da defesa do consumidor.

O ponto mais importante é não tratar o débito indevido como simples aborrecimento quando ele já está afetando a vida financeira. Quanto mais cedo a contestação vira reclamação formal, maiores tendem a ser a clareza do caso e a pressão por solução efetiva.

O canal Acordo Certo, no YouTube, mostra o que fazer em caso de cobrança indevida, quais passos tomar e como lidar corretamente com a situação:

O que esse tipo de erro revela sobre a relação entre banco e consumidor?

Ele mostra que confiança bancária depende menos da propaganda de tecnologia e mais da capacidade de corrigir falhas quando elas aparecem. O cliente aceita sistemas, tarifas e automação enquanto tudo funciona. Mas a relação é testada de verdade quando o banco erra e precisa agir rápido.

No fim, o débito indevido assusta porque encosta em algo muito sensível: a sensação de que o dinheiro saiu antes da explicação chegar. E, para o consumidor, esse tipo de erro nunca é apenas um lançamento a mais no extrato. É um problema que bagunça a vida real até ser resolvido.

Os comentários não representam a opinião do site; a responsabilidade pelo conteúdo postado é do autor da mensagem.

Comentários (0)