IPVA pode deixar de ser calculado pelo valor do carro: entenda a proposta

Veja como funcionaria o cálculo pelo peso e o teto de 1%

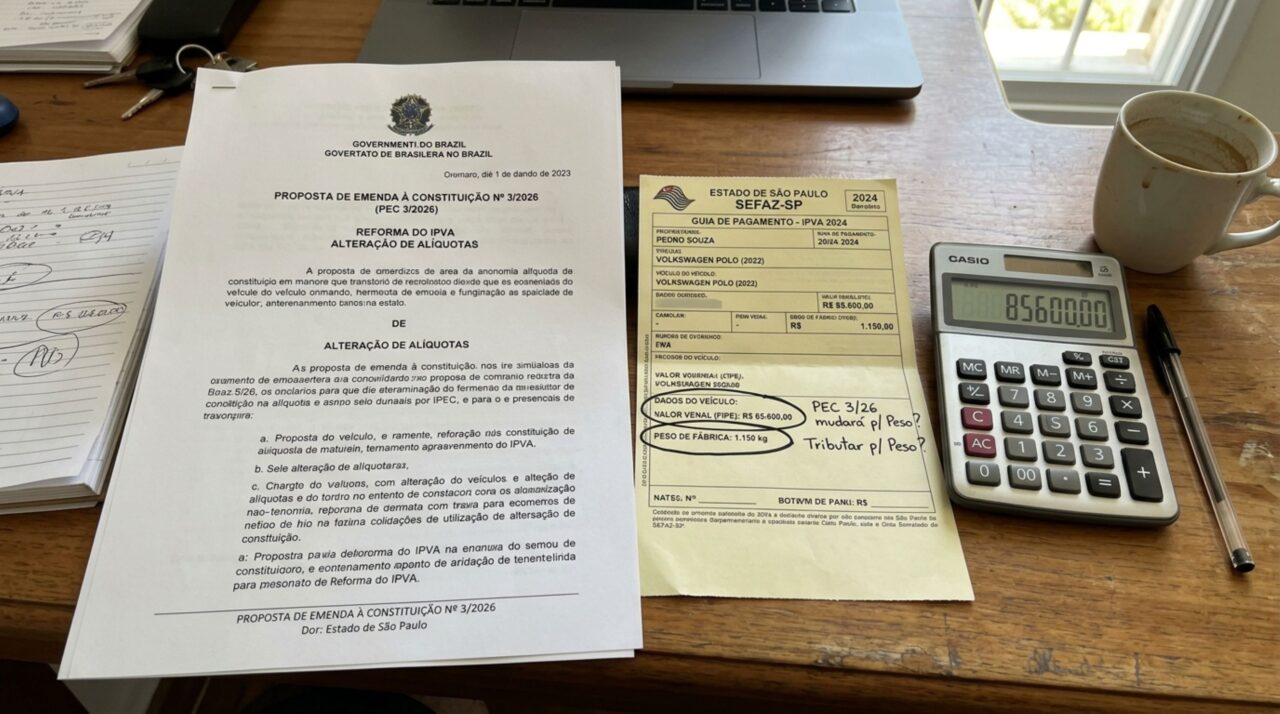

O IPVA pode passar por uma mudança profunda caso a PEC 3/2026 seja aprovada pelo Congresso Nacional. A proposta substitui o valor de mercado pelo peso de fábrica do veículo como base de cálculo e limita a cobrança a 1% do valor venal. Apesar do avanço na Câmara dos Deputados, nenhuma regra mudou para os proprietários.

O que a PEC 3/2026 pretende mudar no IPVA?

O texto apresentado altera o artigo 155 da Constituição Federal. Se a proposta entrar em vigor com a redação atual, o imposto será calculado exclusivamente com base no peso informado pelo fabricante. As principais mudanças são:

- substituição do valor venal pelo peso de fábrica como base de cálculo;

- limite máximo equivalente a 1% do valor venal do veículo;

- possibilidade de abatimento para modelos menos poluentes;

- adoção de um critério nacional para orientar a tributação estadual.

Como o imposto é calculado atualmente?

Hoje, cada estado define suas alíquotas e os critérios usados para determinar o valor venal. Em termos gerais, a cobrança resulta da multiplicação do preço de referência do veículo pela alíquota estadual. Um automóvel avaliado em R$ 100 mil, sujeito a uma alíquota de 4%, gera IPVA de R$ 4 mil.

Por essa lógica, dois carros com peso semelhante podem pagar valores muito diferentes se um deles for mais caro. A PEC 3/2026 tenta afastar essa relação direta com o preço do bem. Entretanto, a proposta ainda não apresenta uma tabela nacional com o valor correspondente a cada quilograma, ponto que precisará ser regulamentado ou detalhado durante a tramitação.

Carros pesados passariam a pagar mais?

O peso se tornaria o elemento central da conta, por isso utilitários esportivos, picapes e veículos maiores poderiam receber uma cobrança superior à de automóveis leves. O resultado dependerá da fórmula aprovada e das futuras regras estaduais. O teto de 1% do valor venal impediria que o imposto ultrapassasse esse percentual, mesmo quando o peso produzisse um cálculo maior.

A justificativa do projeto relaciona o peso ao impacto provocado na infraestrutura viária. O argumento deverá ser analisado pela comissão especial, inclusive porque o IPVA é um imposto patrimonial e sua arrecadação não fica vinculada exclusivamente à conservação de ruas e rodovias. Também será necessário avaliar o tratamento dado a motocicletas, veículos elétricos, caminhões e automóveis antigos.

O que foi aprovado pela Câmara dos Deputados?

A Comissão de Constituição e Justiça e de Cidadania aprovou, em 8 de julho de 2026, o parecer pela admissibilidade da PEC. O relator oficial foi o deputado Rodrigo de Castro. Nessa etapa, a CCJ verificou se o texto poderia tramitar sem violar os limites constitucionais, mas não aprovou o mérito da nova cobrança.

O parecer também retirou uma parte que limitava despesas do Poder Legislativo e de tribunais de contas. A alteração sobre o IPVA permaneceu. Agora, a proposta aguarda a criação de uma comissão especial, que poderá realizar audiências, mudar a redação e analisar os impactos sobre a arrecadação de estados e municípios. O caminho restante inclui:

O caminho até uma possível mudança na cobrança do IPVA

A proposta ainda precisa passar por diferentes etapas na Câmara e no Senado antes de poder ser incorporada à Constituição.

-

01

Comissão especial da Câmara

O texto precisa ser analisado e votado por uma comissão especial formada na Câmara dos Deputados.

-

02

Dois turnos no Plenário da Câmara

A aprovação exige pelo menos 308 votos favoráveis dos deputados em cada um dos dois turnos.

-

03

Envio ao Senado Federal

Depois de aprovada na Câmara, a proposta segue para análise dos senadores.

-

04

Dois turnos no Plenário do Senado

O texto precisa receber pelo menos 49 votos favoráveis em cada uma das duas votações.

-

05

Promulgação pelo Congresso Nacional

Se Câmara e Senado aprovarem o mesmo texto, a mudança poderá ser promulgada pelo Congresso.

O motorista já deve esperar redução no próximo IPVA?

A aprovação na CCJ não reduz boletos nem altera o calendário dos estados. O imposto continua sendo calculado pelas regras estaduais, tendo como referência o valor do veículo e a alíquota aplicável à categoria. A proposta pode ser modificada, rejeitada ou ficar parada em qualquer uma das etapas restantes, e não existe data confirmada para a adoção do cálculo pelo peso.

Também não é possível afirmar que todos os proprietários pagariam menos. Veículos caros e leves podem ser favorecidos, enquanto modelos pesados e de menor valor dependeriam especialmente do teto de 1%. Antes de produzir qualquer efeito, a PEC 3/2026 ainda terá de definir uma fórmula viável, enfrentar a possível perda de arrecadação e obter apoio qualificado na Câmara e no Senado.

Os comentários não representam a opinião do site; a responsabilidade pelo conteúdo postado é do autor da mensagem.

Comentários (0)