Governo amplia benefício para quem deseja comprar a casa própria

A nova faixa amplia o alcance do programa, mas financiamento ainda depende de renda, imóvel e aprovação.

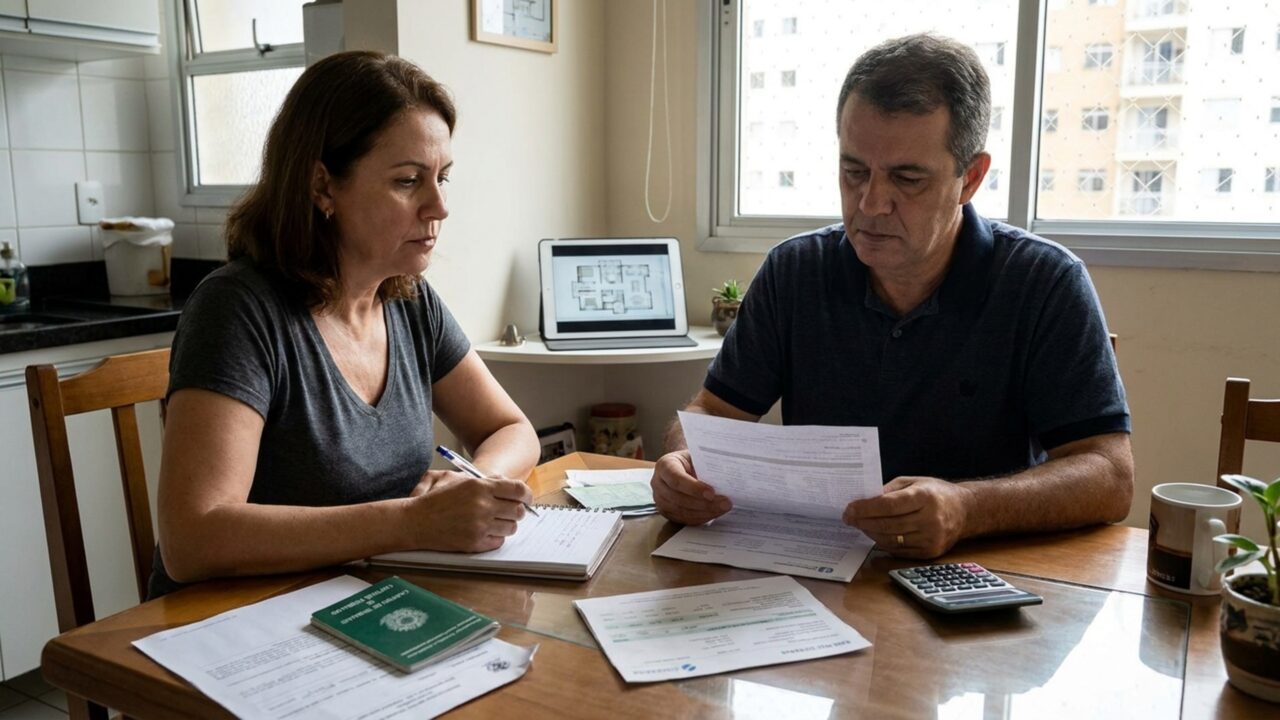

O Minha Casa Minha Vida ficou mais amplo em 2026, mas isso não significa imóvel liberado sem análise. A mudança aumenta o alcance do financiamento habitacional, enquanto renda familiar, valor do imóvel e aprovação de crédito continuam decidindo o acesso.

Por que essa ampliação interessa a quem quer sair do aluguel?

Comprar a casa própria virou um desafio maior para famílias que ganham demais para programas sociais mais restritos, mas ainda não conseguem encarar juros e entrada do mercado tradicional.

A ampliação tenta ocupar justamente esse espaço. Ela não elimina o custo do financiamento, mas pode melhorar as condições para quem estava perto de comprar e esbarrava no limite de renda ou no valor do imóvel.

O que mudou no Minha Casa Minha Vida em 2026?

O Minha Casa Minha Vida passou a atender famílias urbanas com renda mensal de até R$ 13 mil, conforme as novas condições divulgadas para o programa.

Na prática, a mudança amplia o público que pode tentar financiamento habitacional dentro das regras do programa. Ainda assim, cada família precisa passar por análise de renda, capacidade de pagamento, documentação e enquadramento do imóvel.

Os pontos centrais dessa ampliação são:

Quem pode ser alcançado pelas novas condições?

A mudança interessa principalmente a famílias que têm renda formal ou informal comprovável, mas que antes ficavam fora das faixas tradicionais. Esse público costuma ter renda estável, porém enfrenta dificuldade com entrada, juros e preço dos imóveis.

Algumas situações comuns ajudam a entender o alcance:

- Família com renda acima das faixas mais baixas do programa.

- Casal que deseja financiar imóvel novo, usado ou na planta.

- Comprador que precisa de prazo maior para caber no orçamento.

- Família que não consegue condições competitivas fora do programa.

- Pessoa que quer simular antes de assumir compromisso com construtora.

Qual é o limite para imóveis da nova modalidade?

A modalidade Minha Casa Minha Vida classe média permite financiar casas ou apartamentos novos, usados ou na planta, com valor de até R$ 600 mil, observadas as condições da operação.

Esse limite não significa que qualquer imóvel nesse valor será aprovado. Localização, documentação, avaliação do bem, renda familiar, comprometimento mensal e regras do agente financeiro continuam pesando na decisão.

Como saber se a compra cabe no orçamento?

Antes de procurar imóvel, a família precisa medir o impacto da prestação. A casa própria não pode virar uma troca de aluguel por aperto permanente, principalmente quando há condomínio, IPTU, manutenção e custos de mudança.

Uma triagem simples ajuda antes da simulação:

O que pode impedir a aprovação mesmo com a ampliação?

A ampliação melhora o alcance, mas não elimina critérios básicos. Nome com restrição, renda insuficiente para a parcela, imóvel irregular, documentação incompleta ou divergência cadastral podem travar a operação.

Também é importante não assinar promessa de compra antes de entender as condições reais. Simulação não é contrato aprovado, e pré-aprovação não substitui avaliação final do imóvel e da capacidade de pagamento.

Leia também: Todos os brasileiros precisam atualizar seus documentos de identidade para o novo formato: como fazer passo a passo

Qual é a orientação para quem quer comprar em 2026?

O Minha Casa Minha Vida ampliado pode aproximar mais famílias da casa própria, especialmente quem estava fora das faixas anteriores e precisava de condições mais acessíveis de financiamento.

O caminho mais seguro é simular pelos canais oficiais, comparar o valor total, organizar documentos e escolher um imóvel dentro da realidade da renda. O benefício ajuda, mas a compra só fica saudável quando a prestação cabe na vida depois da mudança.

Os comentários não representam a opinião do site; a responsabilidade pelo conteúdo postado é do autor da mensagem.

Comentários (0)