A Nova lei do cartão de crédito já está em vigor e afeta todos os brasileiros

O detalhe escondido na fatura que pode mudar a forma como muita gente olha para o rotativo.

A lei do cartão de crédito voltou a chamar atenção porque mexe em uma parte da fatura que assusta milhões de consumidores: o rotativo. A mudança não apaga dívida, mas impede que juros e encargos financeiros cresçam sem limite sobre o valor original.

Por que essa regra chamou tanta atenção?

Porque o cartão parece simples quando a compra é feita, mas pode virar um problema caro quando a fatura não é paga integralmente. O rotativo sempre foi uma das formas mais pesadas de crédito para o consumidor brasileiro.

A nova regra entrou justamente nesse ponto sensível. Ela não muda o preço do produto comprado nem elimina a obrigação de pagar. O que muda é o teto dos juros e encargos financeiros quando a dívida entra no rotativo ou no parcelamento com juros da fatura.

O que é o rotativo do cartão de crédito?

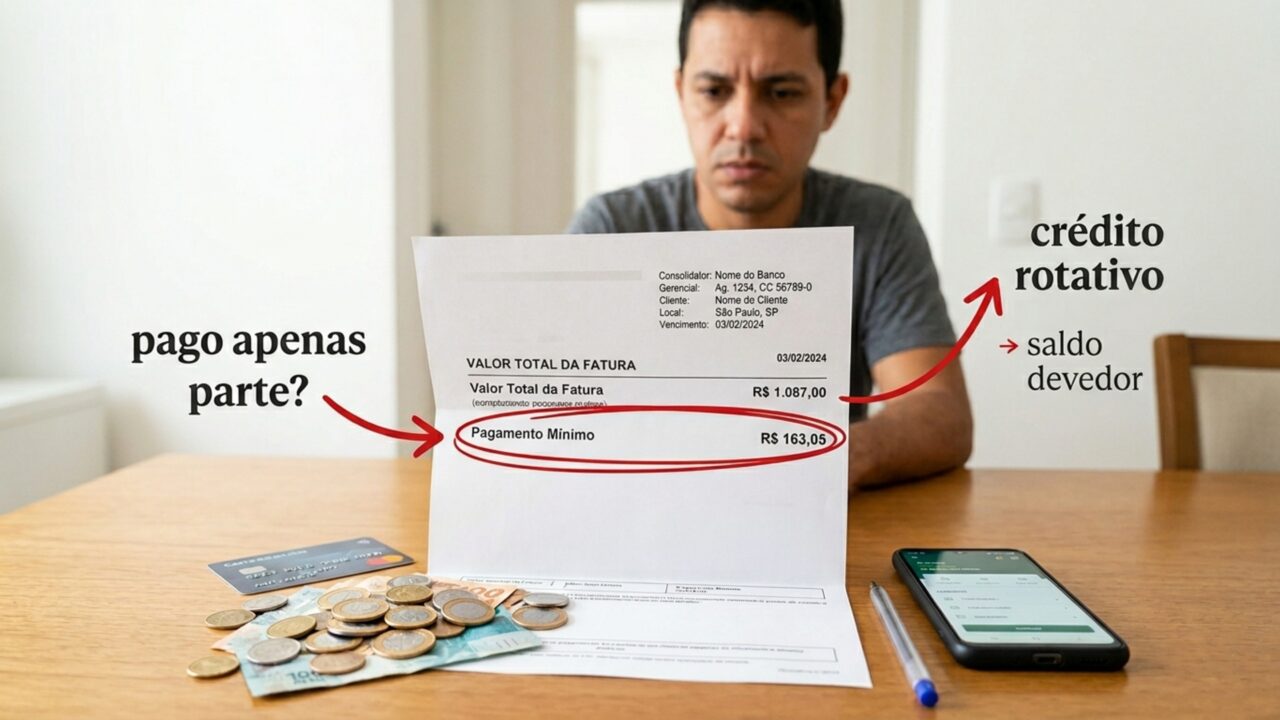

O cartão de crédito permite comprar agora e pagar depois. O problema começa quando o consumidor paga só parte da fatura ou deixa saldo pendente, entrando em uma modalidade de crédito cara.

Os pontos centrais dessa situação são:

Como funciona o novo limite na prática?

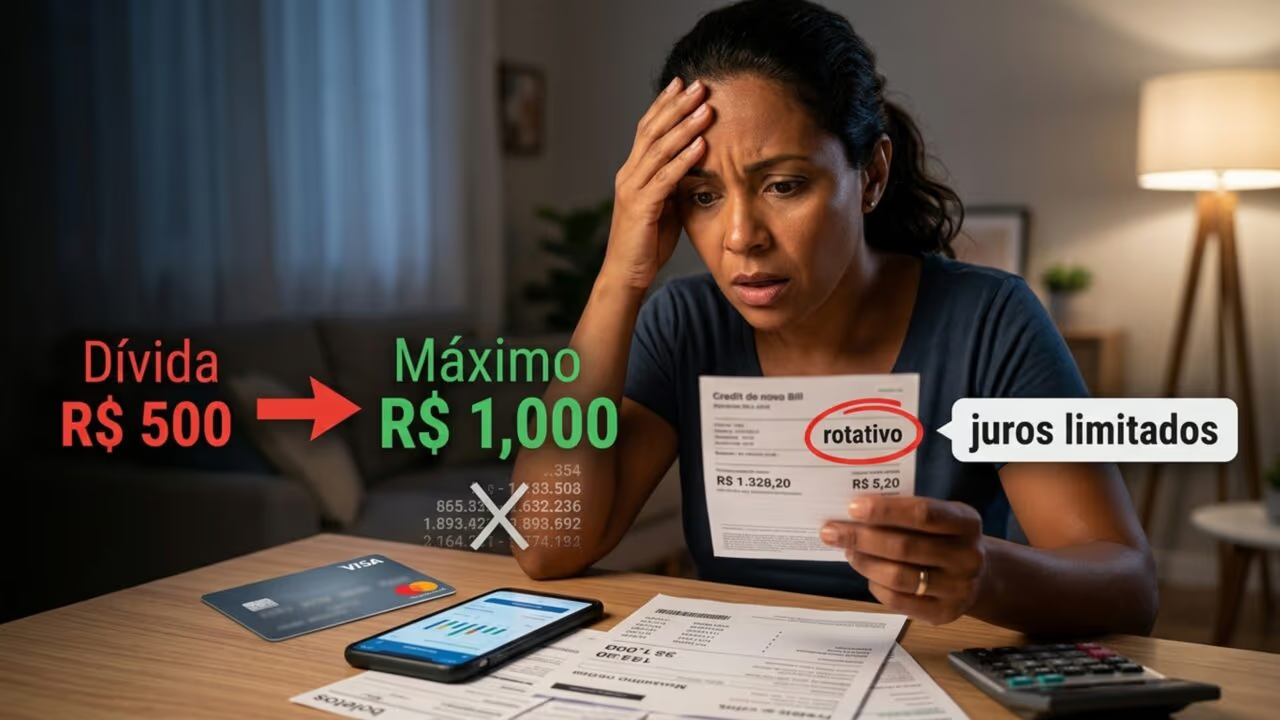

A regra criou uma trava para a dívida não crescer sem controle. Se o consumidor deixou de pagar R$ 500 da fatura, juros e encargos financeiros do rotativo ou parcelamento não podem passar de R$ 500.

Alguns exemplos ajudam a entender:

- Uma dívida original de R$ 100 pode chegar no máximo a R$ 200.

- Uma dívida original de R$ 500 pode chegar no máximo a R$ 1.000.

- Uma dívida original de R$ 1.000 pode chegar no máximo a R$ 2.000.

- O limite não significa desconto automático no valor principal.

- Multa, juros e encargos precisam respeitar o teto previsto para essa modalidade.

O que o Banco Central confirma sobre a mudança?

A regra já está valendo desde janeiro de 2024. Ela nasceu para conter o crescimento explosivo do saldo devedor quando o consumidor cai no rotativo ou aceita parcelar a fatura com juros.

Segundo o Banco Central, os juros e custos financeiros do rotativo e do parcelamento da fatura estão limitados a 100% do valor da dívida. Na prática, o total cobrado com esses encargos não pode ultrapassar o dobro do valor original.

Onde o consumidor ainda pode se confundir?

O risco é achar que toda compra no cartão ficou mais barata ou que qualquer dívida antiga será reduzida automaticamente. A lei mira uma situação específica: saldo devedor no rotativo ou parcelamento da fatura com juros.

Use estes filtros antes de interpretar a regra:

Leia também: Motoristas que insistem em andar devagar na faixa da esquerda precisam conhecer o Art. 198 do CTB

O que o consumidor deve fazer ao receber a fatura?

O primeiro cuidado é olhar o valor total, o pagamento mínimo, os encargos e qualquer proposta de parcelamento. A fatura não deve ser tratada como um papel automático, porque é nela que aparecem os sinais de uma dívida ficando cara.

A lei do cartão de crédito ajuda a impedir que juros e encargos financeiros dobrem indefinidamente o saldo devedor. Mas o melhor uso da regra ainda é preventivo: pagar a fatura integralmente sempre que possível e não transformar o rotativo em rotina.

Os comentários não representam a opinião do site; a responsabilidade pelo conteúdo postado é do autor da mensagem.

Comentários (0)