Adeus FGTS: trabalhadores que aderiram ao saque-aniversário precisam ter cuidado com regra pouco lembrada

Entenda por que o saque-aniversário do FGTS pode manter o saldo bloqueado após a demissão e como a antecipação amplia essa restrição financeira

O saque-aniversário permite retirar parte do FGTS todos os anos, mas reduz a proteção financeira em caso de perda do emprego. Para quem também antecipa parcelas por meio de empréstimo, o bloqueio pode ser ainda maior e continuar até a quitação do contrato.

Como funciona o saque-aniversário do FGTS?

A adesão ao saque-aniversário é opcional. Nessa modalidade, o trabalhador recebe anualmente uma parcela calculada sobre o saldo de suas contas do FGTS, acrescida de um valor adicional definido conforme a quantia disponível.

Quem não faz essa escolha permanece no saque-rescisão, modelo padrão que permite retirar o saldo da conta vinculada quando ocorre uma demissão sem justa causa. A decisão entre as duas modalidades afeta todos os contratos de trabalho enquanto estiver vigente.

As diferenças principais são:

- no saque-rescisão, a demissão sem justa causa libera o saldo da conta e a multa rescisória;

- no saque-aniversário, o trabalhador recebe parcelas anuais;

- a adesão ao saque-aniversário não elimina a multa de 40%;

- o saldo restante não é liberado imediatamente pela demissão;

- outras hipóteses legais de saque continuam existindo.

O que acontece quando o trabalhador é demitido?

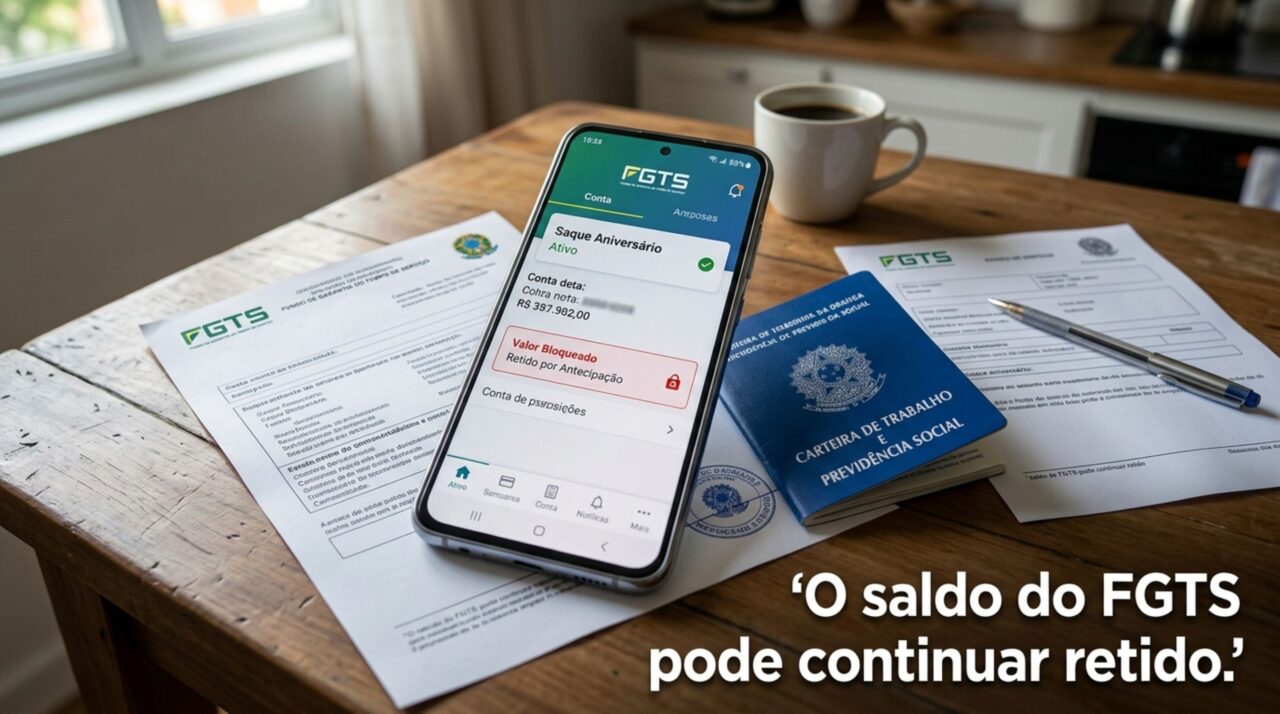

Se a demissão sem justa causa ocorrer durante a vigência do saque-aniversário, o trabalhador poderá retirar a multa rescisória de 40%, quando devida. O restante do dinheiro permanece na conta e continua sujeito às regras da modalidade escolhida.

Esse detalhe costuma surpreender porque a multa e o saldo do FGTS são valores diferentes. A multa é depositada pelo empregador na rescisão, enquanto o saldo corresponde aos depósitos acumulados ao longo do vínculo profissional.

O valor retido poderá ser movimentado pelos saques anuais ou por outras situações previstas em lei, como aposentadoria, aquisição de moradia própria, determinadas doenças graves e calamidade pública, desde que os requisitos de cada hipótese sejam atendidos.

Assim, quem perde o emprego pode receber somente a multa rescisória e encontrar boa parte do fundo indisponível. O impacto depende do saldo existente, do número de parcelas antecipadas e das condições acertadas com o banco.

Como voltar para o saque-rescisão?

O retorno pode ser solicitado pelo aplicativo do FGTS, mas não produz efeito imediato. A alteração passa a valer no primeiro dia do 25º mês após o pedido, o que representa uma espera de aproximadamente dois anos.

Se a demissão acontecer durante esse intervalo, ainda serão aplicadas as regras do saque-aniversário. Pedir a mudança depois de perder o emprego também não libera retroativamente o saldo daquela rescisão.

Quem possui antecipações ativas precisa observar uma limitação adicional. A mudança para o saque-rescisão somente poderá avançar após o encerramento dos contratos que utilizam parcelas futuras como garantia.

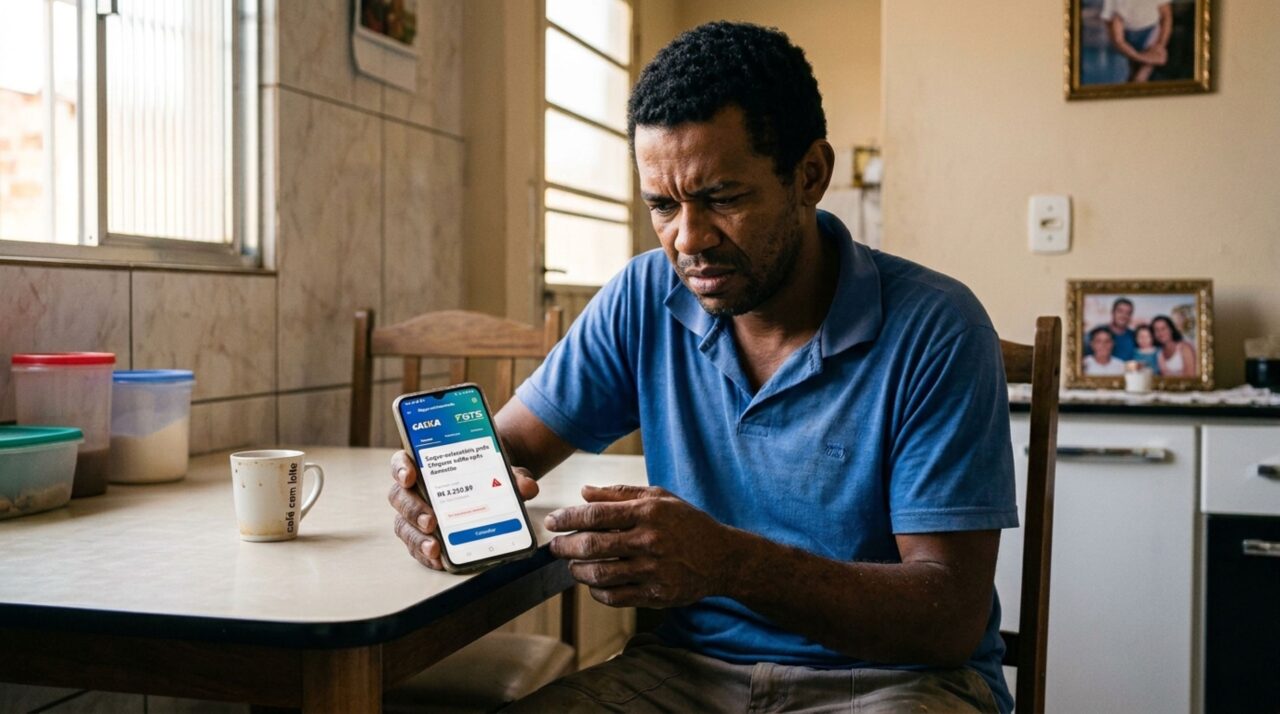

Por que a antecipação bloqueia parte do saldo?

A antecipação do saque-aniversário funciona como um empréstimo. A instituição financeira adianta parcelas que seriam recebidas nos próximos anos e utiliza o FGTS como garantia da operação, sem cobrar prestações mensais diretamente do trabalhador.

Para assegurar o pagamento, uma parte do saldo fica bloqueada. Nos anos seguintes, as parcelas anuais são transferidas à instituição financeira até a liquidação da dívida. Esse bloqueio não desaparece caso o trabalhador seja demitido.

Antes da contratação, é importante compreender algumas consequências:

Crédito, não saque gratuito

O dinheiro antecipado corresponde a um crédito concedido pelo banco e não representa um saque adicional gratuito do saldo do FGTS.

Cobrança de juros

Sobre o valor recebido antecipadamente incidem juros, conforme as condições e as taxas estabelecidas no contrato bancário.

Parte do FGTS fica bloqueada

Uma parcela do saldo disponível permanece reservada como garantia do pagamento da antecipação contratada.

Saldo indisponível para outros saques

Os valores vinculados ao contrato não podem ser retirados em outras modalidades de liberação enquanto estiverem comprometidos.

Liberação após o encerramento

O bloqueio do saldo permanece ativo até a quitação ou o encerramento do contrato de antecipação firmado com a instituição financeira.

O que ocorreu com as liberações extraordinárias de 2026?

Medidas temporárias permitiram que trabalhadores demitidos entre 1º de janeiro de 2020 e 23 de dezembro de 2025 retirassem valores que estavam retidos. Em maio de 2026, houve uma liberação complementar para milhões de pessoas incluídas nesse grupo.

Esses pagamentos não acabaram com a regra permanente do saque-aniversário. Além disso, quantias vinculadas a empréstimos de antecipação continuaram bloqueadas para preservar as garantias assumidas com as instituições financeiras.

Para desligamentos posteriores ao período excepcional, permanece a regra comum: o optante demitido sem justa causa recebe a multa rescisória, mas não retira todo o saldo por causa da rescisão. Por isso, a adesão e qualquer antecipação devem ser avaliadas considerando não apenas o dinheiro imediato, mas também a proteção necessária diante de uma possível perda de renda.

Os comentários não representam a opinião do site; a responsabilidade pelo conteúdo postado é do autor da mensagem.

Comentários (0)