Como proteger seu imóvel de penhora e dívidas ainda em vida, o que o cartório pode fazer por você

Como o registro em cartório pode reforçar a proteção do seu imóvel contra penhora

A maioria dos brasileiros não sabe que a proteção do imóvel contra penhora pode ser reforçada com um simples ato em cartório, e que aguardar uma dívida surgir para pensar no assunto pode ser tarde demais. O bem de família é um instituto jurídico previsto tanto na Lei 8.009/1990 quanto no Código Civil de 2002, e entender a diferença entre suas duas modalidades pode determinar se sua casa vai ou não responder por uma dívida futura. O cartório tem papel central nessa proteção, mas só quando você age antes do problema.

Sua casa já tem proteção automática, mas ela tem limites?

Sim. A Lei 8.009/1990 garante proteção automática ao imóvel residencial da família sem exigir nenhum registro, nenhuma escritura e nenhum custo. Trata-se do chamado bem de família legal: se o imóvel é o único da família e serve de moradia permanente, ele é impenhorável por dívidas civis, fiscais, previdenciárias ou trabalhistas, independentemente de qualquer ato do proprietário.

Segundo o Tribunal de Justiça do Distrito Federal e dos Territórios, o imóvel protegido pela lei não pode responder por nenhum tipo de dívida, salvo em seis hipóteses: financiamento para construção ou compra do próprio bem, pensão alimentícia, IPTU e taxas condominiais, hipoteca sobre o imóvel, aquisição com produto de crime e, por fim, imóvel do fiador em contrato de locação. Fora dessas exceções, a proteção é robusta. O problema é que ela pode não ser suficiente em todas as situações patrimoniais.

Quando o registro voluntário em cartório faz diferença real?

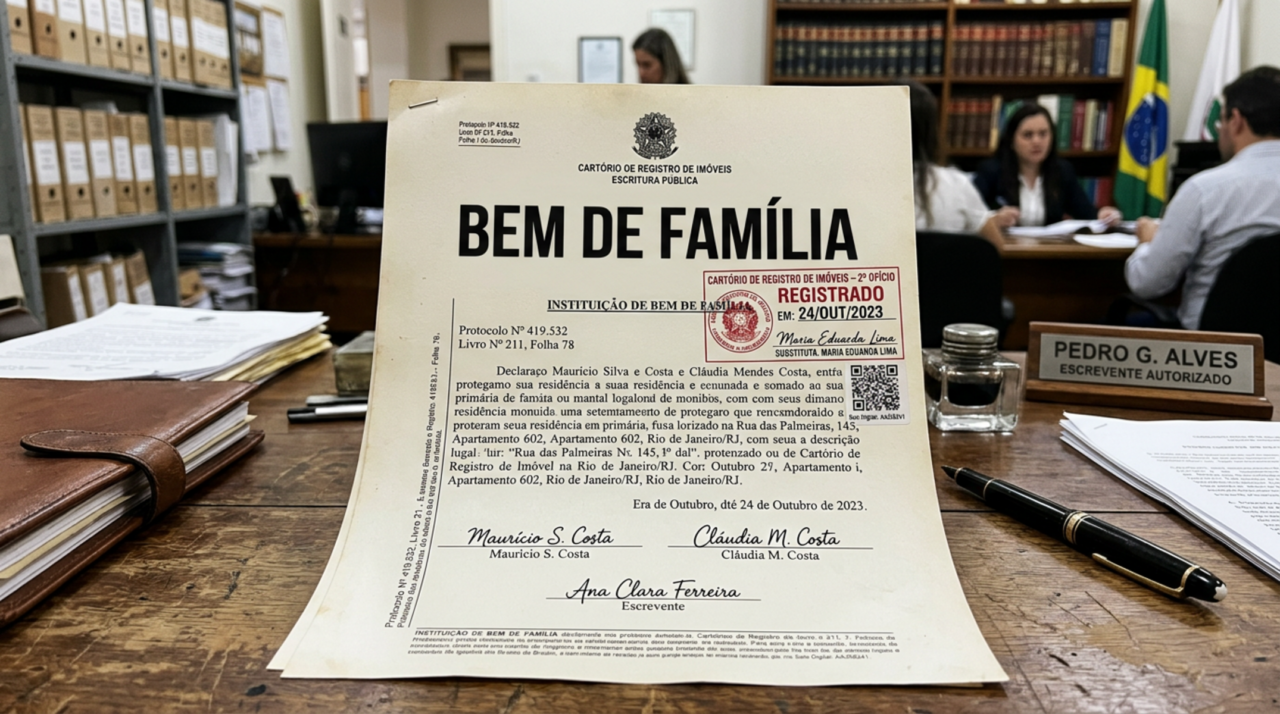

Quem possui mais de um imóvel enfrenta um risco silencioso: pela lei, a proteção automática recai sobre o de menor valor, salvo se outro tiver sido registrado formalmente no Cartório de Registro de Imóveis. O bem de família voluntário, regulamentado pelos artigos 1.711 a 1.722 do Código Civil, permite que o proprietário escolha qual imóvel proteger, dentro de um limite de até um terço do patrimônio líquido total ao tempo da instituição.

O procedimento exige dois passos no cartório. Primeiro, a lavratura de uma escritura pública no Cartório de Notas, formalizando a vontade de instituir o bem de família. Depois, o registro dessa escritura no Cartório de Registro de Imóveis competente, onde a proteção passa a constar expressamente na matrícula do imóvel. Conforme o Jusbrasil, a impenhorabilidade do bem voluntário só produz efeito jurídico pleno a partir desse registro. Antes dele, não há proteção formal.

Quem pode instituir o bem de família pelo cartório?

A proteção não é exclusiva de casais com filhos. O 5º Cartório de Notas de Campinas destaca que a Súmula 364 do Superior Tribunal de Justiça estende a impenhorabilidade a pessoas solteiras, separadas e viúvas. Isso significa que qualquer pessoa, independentemente do estado civil ou da composição familiar, pode formalizar essa proteção no cartório. Os requisitos são objetivos: ser proprietário do imóvel com título registrado, destiná-lo à moradia e respeitar o limite de um terço do patrimônio líquido.

O quadro abaixo resume as principais diferenças entre as duas modalidades de proteção:

| Característica | Bem de família legal | Bem de família voluntário |

| Base legal | Lei 8.009/1990 | Arts. 1.711 a 1.722 do Código Civil |

| Exige registro em cartório? | Não — proteção automática | Sim — escritura pública + registro no CRI |

| Escolha do imóvel protegido | Recai sobre o de menor valor | Proprietário escolhe, dentro do limite legal |

| Proteção contra dívidas anteriores | Não cobre dívidas pré-existentes | Não cobre dívidas anteriores ao registro |

| Quem pode instituir | Qualquer proprietário residente | Cônjuges, entidade familiar, solteiros, terceiros |

O que o cartório não consegue fazer por você?

Nenhuma das duas modalidades protege o imóvel de dívidas que já existiam antes da instituição do bem de família. O bem de família voluntário admite penhora judicial apenas para quitação de dívidas anteriores à sua constituição, de tributos relacionados ao próprio imóvel e de despesas condominiais. Usar o registro como escudo retroativo para dívidas já contraídas caracteriza fraude a credores e não tem amparo legal.

Há ainda um efeito colateral relevante do bem de família voluntário que pouca gente considera: o imóvel registrado torna-se inalienável. Vender ou transferir o bem exige o consentimento de todos os interessados e seus representantes legais, com oitiva do Ministério Público. Trata-se de uma proteção poderosa, mas que reduz a flexibilidade patrimonial do proprietário enquanto o instituto estiver vigente.

Já tem a documentação em mãos para dar esse passo?

Agir antes de qualquer endividamento é o único momento em que essa proteção funciona plenamente. O caminho é direto: reúna a matrícula atualizada do imóvel, vá a um Cartório de Notas para lavrar a escritura pública de bem de família e leve o instrumento para registro no Cartório de Registro de Imóveis da circunscrição do bem. O custo existe, mas é pontual; o risco de não agir pode ser permanente. Consultar um advogado especializado em direito imobiliário antes do ato é sempre a escolha mais segura para adequar o instrumento à sua situação patrimonial específica.

Os comentários não representam a opinião do site; a responsabilidade pelo conteúdo postado é do autor da mensagem.

Comentários (0)