O bloqueio no consignado que muitos aposentados ignoram até aparecer desconto no benefício

O desconto aparece direto no benefício e pode surpreender quem não entendeu a contratação

O empréstimo consignado do INSS assusta porque o desconto cai direto no benefício, mês após mês. Muitos aposentados só percebem o problema quando o valor recebido vem menor e ninguém lembra de ter autorizado nada com clareza. Por isso, o bloqueio para consignado pode funcionar como uma trava preventiva importante, especialmente para idosos, filhos que ajudam nas finanças da família e pessoas que já sofreram pressão de financeira.

Como o bloqueio do consignado protege o aposentado?

O bloqueio impede novas contratações de crédito consignado no benefício. Isso significa que, enquanto a trava estiver ativa, a margem não fica liberada para um novo contrato ser registrado de forma simples.

Essa proteção é útil para quem não pretende contratar empréstimo agora ou quer reduzir o risco de abordagem insistente. O aposentado continua recebendo normalmente, mas fecha uma porta que poderia ser explorada por golpe, confusão ou contratação mal explicada.

Por que desbloquear só para consultar pode ser arriscado?

O desbloqueio deve ser tratado como uma decisão, não como curiosidade. Quando o benefício fica liberado, o aposentado pode passar a receber mais ofertas, simulações e contatos de instituições tentando transformar uma simples consulta em contratação.

A pegadinha está justamente aí: a pessoa acha que está apenas verificando valores, mas pode acabar avançando etapas, enviando documentos, fazendo validação e aceitando condições que não entendeu totalmente.

Leia também: O detalhe no CPF que pode impedir a emissão da nova identidade mesmo com todos os documentos em mãos

O que é margem consignável e por que ela importa?

A margem consignável é a parte do benefício que pode ser comprometida com descontos de crédito consignado. Ela existe para limitar o quanto da renda mensal pode ficar preso em parcelas.

Mesmo assim, quando o empréstimo é contratado sem clareza, o impacto pesa no orçamento. Um valor que parecia pequeno na simulação pode virar meses ou anos de desconto direto no benefício.

Antes de aceitar qualquer proposta, alguns cuidados reduzem bastante o risco:

- verificar o extrato de empréstimos no Meu INSS antes de conversar com financeiras;

- não enviar foto do rosto, documento, senha ou código por mensagem;

- desconfiar de promessa de liberação imediata sem explicação do contrato;

- pedir ajuda de alguém de confiança antes de validar qualquer etapa;

- guardar prints, protocolos e documentos se aparecer uma cobrança não reconhecida.

Como a biometria entra na contratação do consignado?

A biometria facial passou a ter papel importante na segurança do consignado, especialmente para confirmar que o próprio beneficiário está autorizando a operação. A intenção é reduzir descontos indevidos e dificultar contratações feitas sem consentimento real.

Mas a biometria também exige atenção. Fazer validação orientada por desconhecidos, em chamada de vídeo ou por mensagem, pode abrir espaço para erro. O ideal é usar apenas canais oficiais e entender cada etapa antes de confirmar.

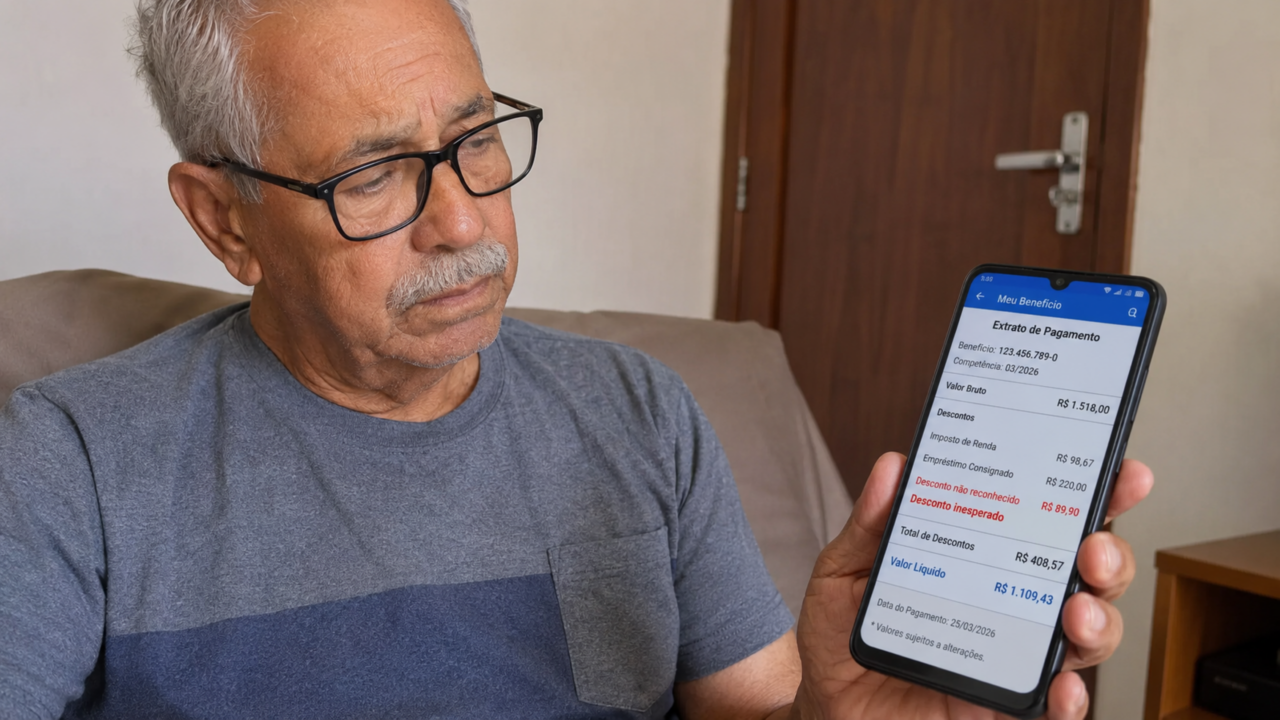

O que fazer se aparecer uma contratação indevida?

Se surgir uma contratação indevida, o primeiro passo é conferir o extrato do benefício e identificar banco, número do contrato e valor descontado. Em seguida, o aposentado pode registrar contestação pelos canais oficiais e também procurar a instituição financeira.

Enquanto isso, bloquear novas operações ajuda a evitar que o problema se repita. O mais importante é não tratar desconto estranho como algo pequeno. No consignado, uma parcela desconhecida pode ser o sinal de uma dívida que ninguém deveria ter assumido.

Os comentários não representam a opinião do site; a responsabilidade pelo conteúdo postado é do autor da mensagem.

Comentários (0)