MEI pode achar que já está protegido pelo INSS, mas pode faltar um detalhe importante

A complementação pode fazer diferença em certas regras

Quem é MEI costuma acreditar que, ao pagar o boleto mensal, já está totalmente protegido pelo INSS. Em parte, isso é verdade: o pagamento ajuda a manter cobertura previdenciária e pode abrir acesso a benefícios importantes. Mas existe uma pegadinha que muita gente só descobre tarde: o pagamento básico do DAS não garante tudo do jeito que o empreendedor imagina, especialmente quando o assunto é aposentadoria por regras de tempo ou contribuição.

Como funciona a proteção do MEI pelo INSS?

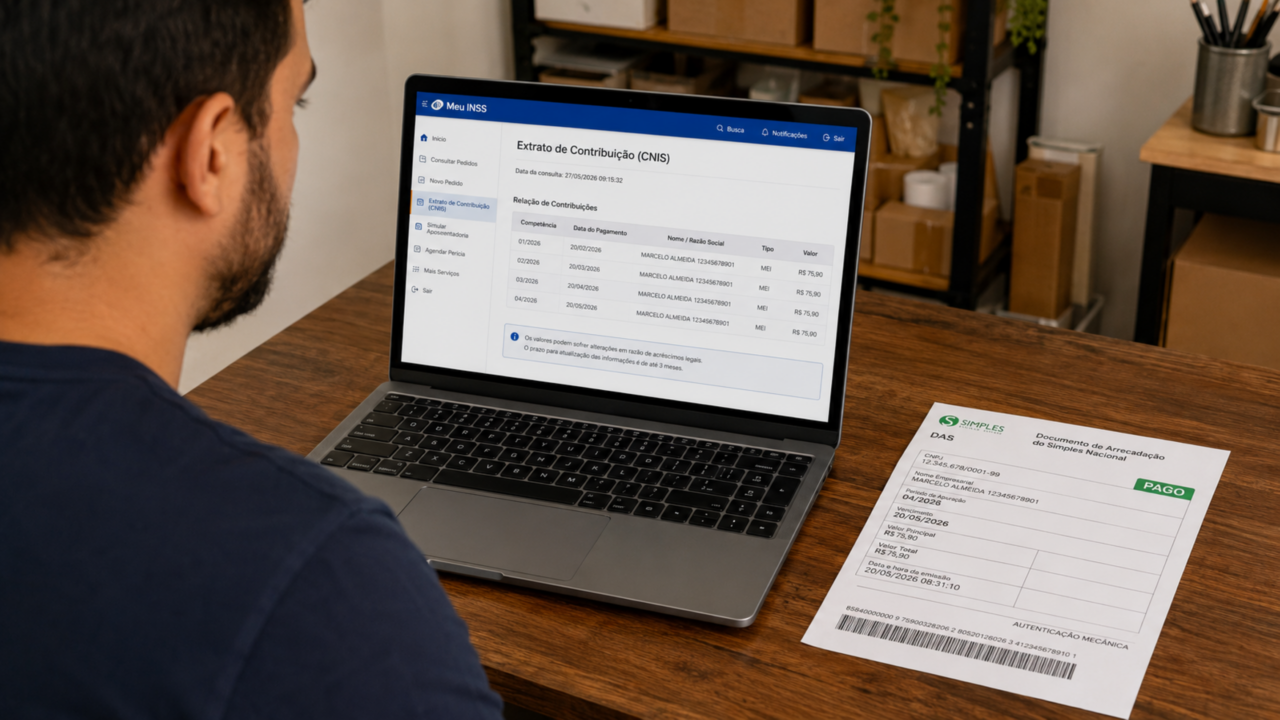

Ao pagar a guia mensal, o microempreendedor recolhe uma contribuição previdenciária reduzida. Para o MEI comum, a contribuição ao INSS é calculada sobre 5% do salário mínimo, junto com os demais valores incluídos no DAS.

Esse pagamento pode contar para benefícios como aposentadoria por idade, benefício por incapacidade, salário-maternidade e pensão para dependentes, desde que as demais regras sejam cumpridas. O problema é achar que essa contribuição reduzida funciona igual a qualquer outra contribuição previdenciária.

O que o DAS do MEI não garante automaticamente?

A principal limitação aparece na aposentadoria por tempo de contribuição. Em certas regras, especialmente de transição, o recolhimento básico do MEI pode não ser suficiente para usar aquele período como o empreendedor espera.

Antes de confiar apenas no pagamento mensal, vale entender os pontos que costumam causar confusão:

- O DAS básico protege, mas tem limite previdenciário.

- O valor do benefício tende a ficar ligado ao salário mínimo.

- Regras de tempo ou contribuição podem exigir pagamento complementar.

- Atrasos no DAS podem prejudicar carência e qualidade de segurado.

- O MEI deve acompanhar se os pagamentos aparecem corretamente no INSS.

Leia também: RG antigo continua valendo, mas este detalhe pode travar cadastro em banco e benefício

Quando a complementação pode ser necessária?

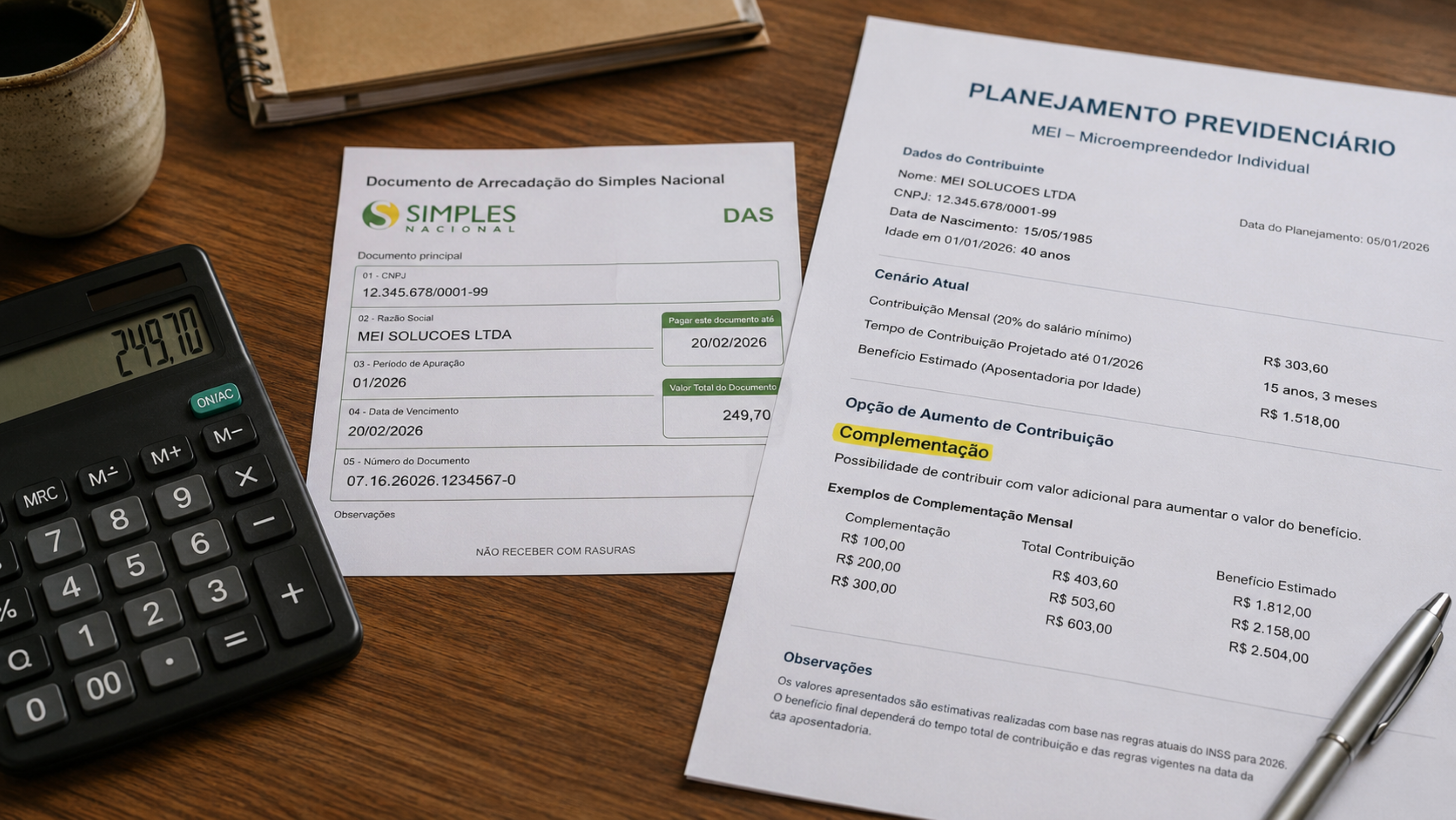

A complementação de 15% pode ser necessária quando o microempreendedor quer que aquele período conte para aposentadoria por tempo de contribuição em regras que exigem recolhimento maior. Ela completa a diferença entre a contribuição reduzida do MEI e a alíquota previdenciária aplicável nesse caso.

Isso não significa que todo MEI precisa complementar todos os meses. A decisão depende da idade, do histórico de trabalho, das contribuições anteriores e do tipo de aposentadoria pretendida. Para quem só pensa na aposentadoria por idade, o caminho pode ser diferente.

Quais benefícios previdenciários o MEI pode acessar?

O MEI pode ter acesso a benefícios previdenciários, mas cada um tem exigências próprias. Não basta ter CNPJ ativo: é preciso pagar corretamente, manter a qualidade de segurado e cumprir carência quando a regra exigir.

Por isso, o empreendedor deve acompanhar o extrato no Meu INSS e verificar se os recolhimentos aparecem. Essa conferência ajuda a identificar falhas, pagamentos em atraso ou períodos que não foram reconhecidos como esperado.

O MEI deve pagar complementação sempre?

Não necessariamente. A complementação pode ser útil para quem quer aproveitar regras específicas de tempo de contribuição, mas pode não ser necessária para todos os microempreendedores. Pagar sem planejamento também pode gerar gasto desnecessário.

O melhor caminho é olhar para o objetivo previdenciário antes de decidir. O DAS é uma porta importante de proteção, mas não substitui uma análise do histórico de contribuições. Para o MEI, a segurança real começa quando o pagamento mensal vem acompanhado de conferência e planejamento.

Os comentários não representam a opinião do site; a responsabilidade pelo conteúdo postado é do autor da mensagem.

Comentários (0)