O banco pode bloquear seu dinheiro sem avisar? Entenda o que fazer quando o saldo trava

Saldo bloqueado não significa sempre perda do dinheiro

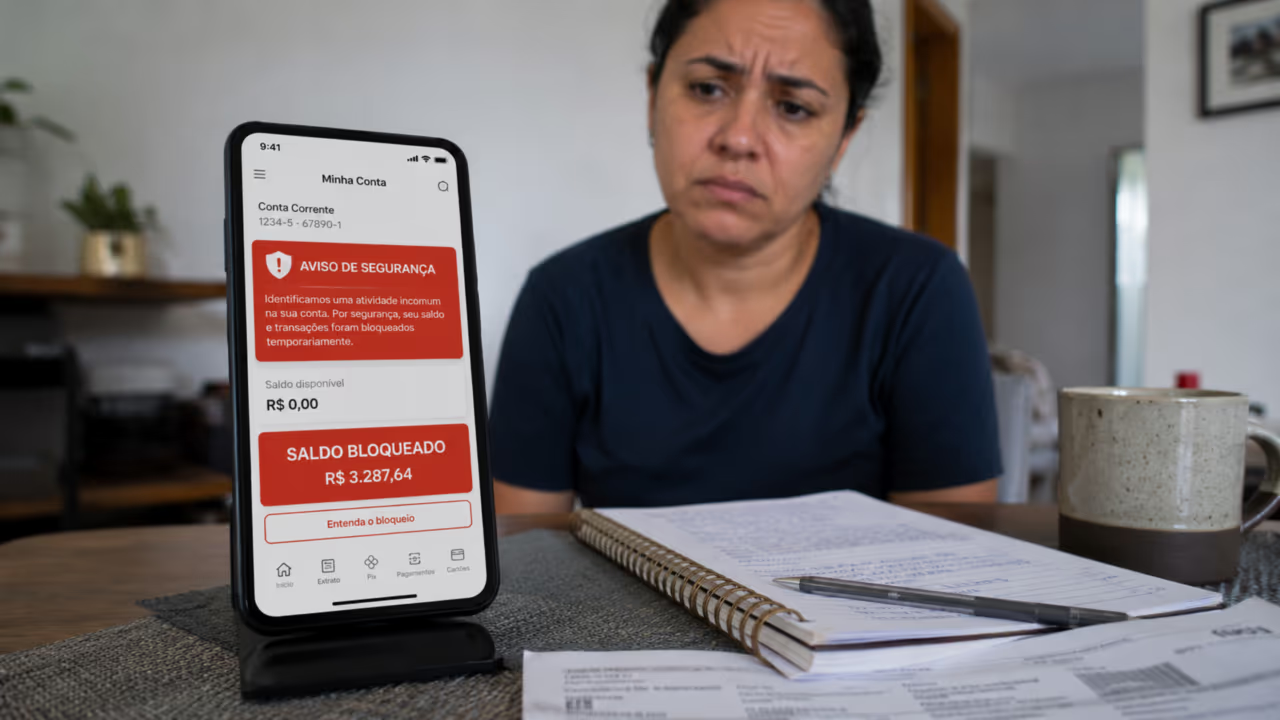

Ver o saldo na tela e não conseguir movimentar o dinheiro dá raiva, medo e sensação de injustiça. Mas, em algumas situações, o banco pode bloquear dinheiro temporariamente por segurança, ordem judicial ou análise de transações suspeitas. O ponto mais importante é entender o motivo do bloqueio, pedir explicação formal e não cair em golpes de falsos atendentes prometendo “liberar” a conta mediante pagamento.

Quando o banco pode bloquear dinheiro na conta?

O bloqueio pode acontecer quando a instituição identifica risco de fraude, movimentação fora do padrão, contestação de pagamento ou necessidade de cumprir uma ordem legal. Em muitos casos, o cliente só percebe quando tenta transferir, sacar ou pagar uma conta.

Isso não significa que todo bloqueio seja correto ou bem explicado. O banco precisa ter justificativa, canal de atendimento e orientação clara sobre os próximos passos, principalmente quando o cliente depende daquele valor para despesas urgentes.

Quais tipos de bloqueio podem aparecer?

Nem todo saldo bloqueado tem a mesma origem. Alguns bloqueios são preventivos, outros estão ligados a golpes, disputas de transação ou decisões judiciais. Por isso, a primeira pergunta deve ser: quem bloqueou e por qual motivo?

Veja os cenários mais comuns e o que costuma estar por trás de cada um:

Leia também: Documento digital vale como físico? Entenda quando RG, CPF e CIN no celular podem ser aceitos

Por que suspeita de golpe trava a movimentação?

Quando há suspeita de golpe, o banco pode iniciar uma análise de segurança para entender se o dinheiro entrou ou saiu de forma fraudulenta. Isso costuma acontecer em operações atípicas, recebimentos contestados ou transações que se encaixam em padrões usados por criminosos.

Alguns sinais aumentam a chance de bloqueio ou revisão pela instituição:

- entrada repentina de valor incompatível com o histórico da conta;

- recebimento seguido de várias transferências rápidas;

- uso da conta para movimentar dinheiro de terceiros;

- contestação de transação feita por vítima de fraude;

- tentativa de movimentação após alerta de segurança.

Em caso de suspeita, valores recebidos via Pix podem passar por verificação temporária.

Comprovantes, conversas e notas ajudam a mostrar a origem legítima da movimentação.

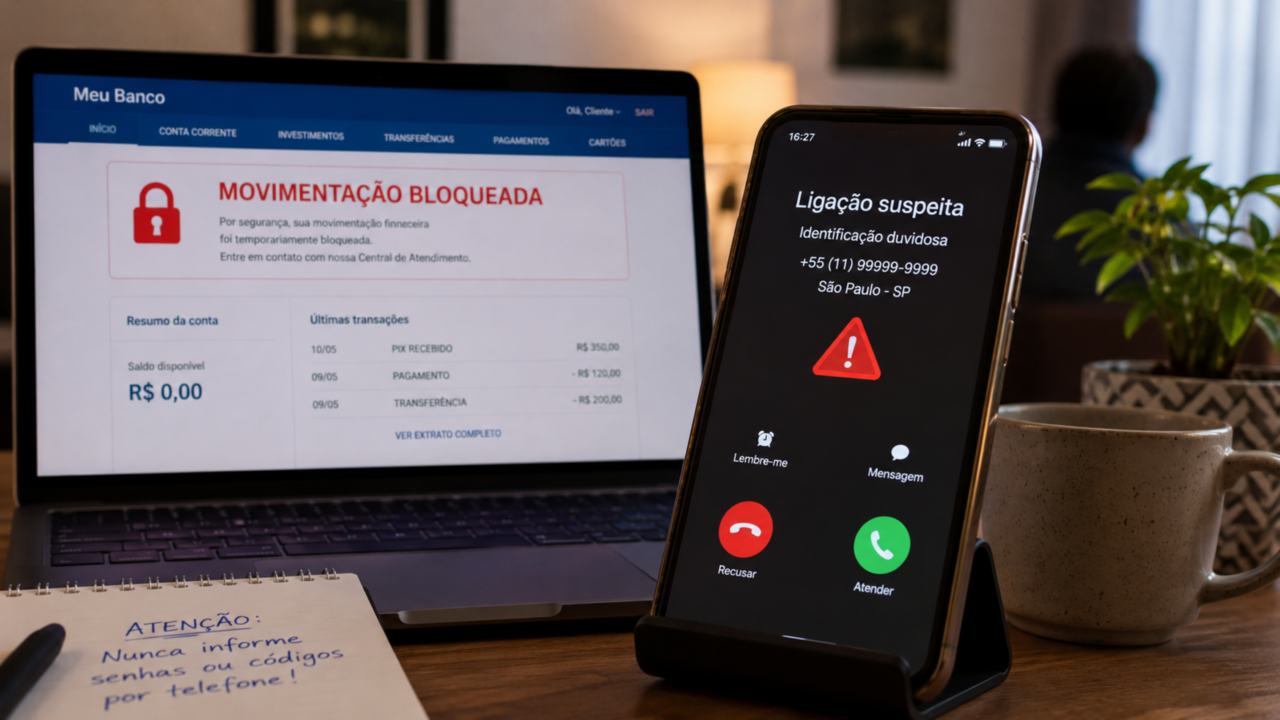

Banco não deve pedir senha, código ou Pix para liberar dinheiro bloqueado.

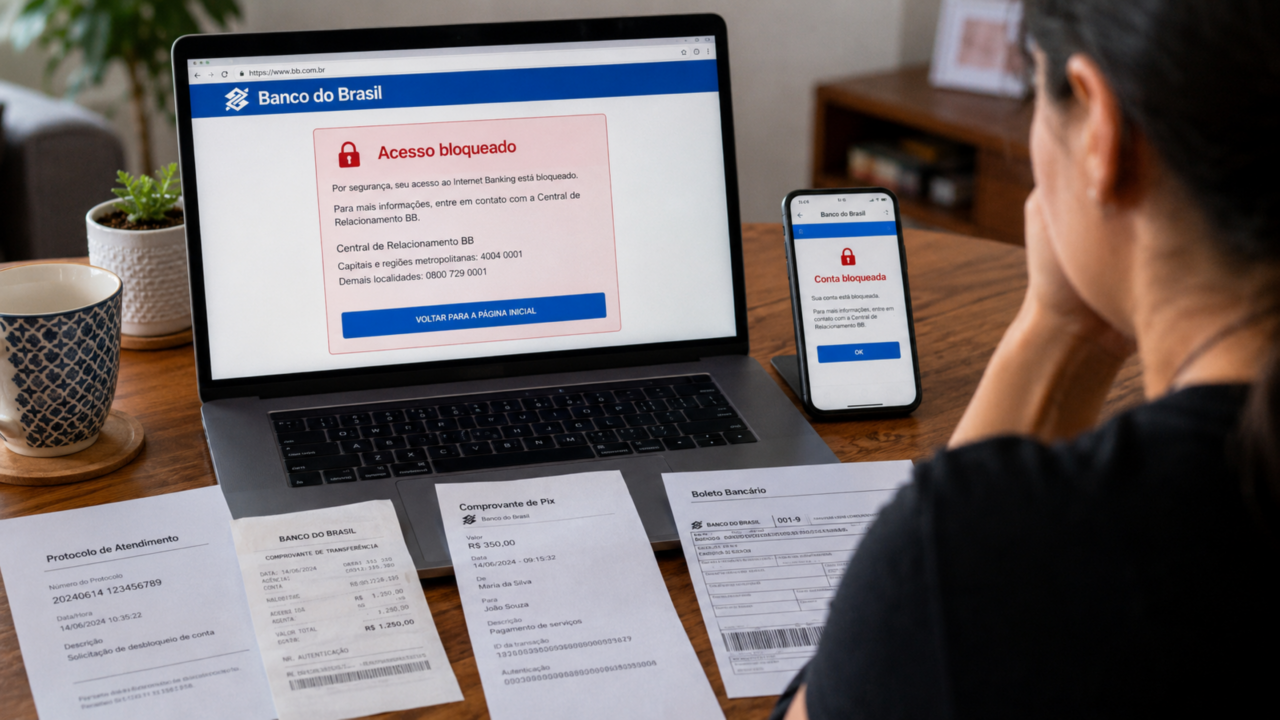

Bloqueio judicial é diferente de bloqueio do banco?

Sim. O bloqueio judicial não nasce de uma simples decisão interna do banco. Ele decorre de ordem vinculada a processo, cobrança ou execução, e a instituição financeira cumpre a determinação recebida.

Nesse caso, o atendimento do banco pode informar a existência do bloqueio, mas nem sempre resolve o problema sozinho. O caminho costuma envolver consulta ao processo, identificação da origem da ordem e, quando necessário, orientação jurídica para pedir desbloqueio, revisão ou liberação de valores protegidos por lei.

O que fazer se o dinheiro ficar bloqueado?

O primeiro passo é falar com o banco pelos canais oficiais, pedir o motivo do bloqueio e anotar o protocolo. Se a resposta for vaga, demorada ou contraditória, o cliente pode acionar a ouvidoria da instituição e buscar canais de reclamação como Banco Central, Procon ou consumidor.gov.br.

Também é importante não aceitar ajuda de desconhecidos, não pagar taxa para liberar saldo e não informar senhas ou códigos. Se o dinheiro está bloqueado, a solução precisa vir por canal oficial, com registro e explicação. A pressa é compreensível, mas é justamente nela que muitos golpes se aproveitam.

Os comentários não representam a opinião do site; a responsabilidade pelo conteúdo postado é do autor da mensagem.

Comentários (0)