Nome negativado sem aviso: entenda quando isso é permitido e quando pode virar problema

Ser avisado antes da negativação é parte importante da proteção ao consumidor

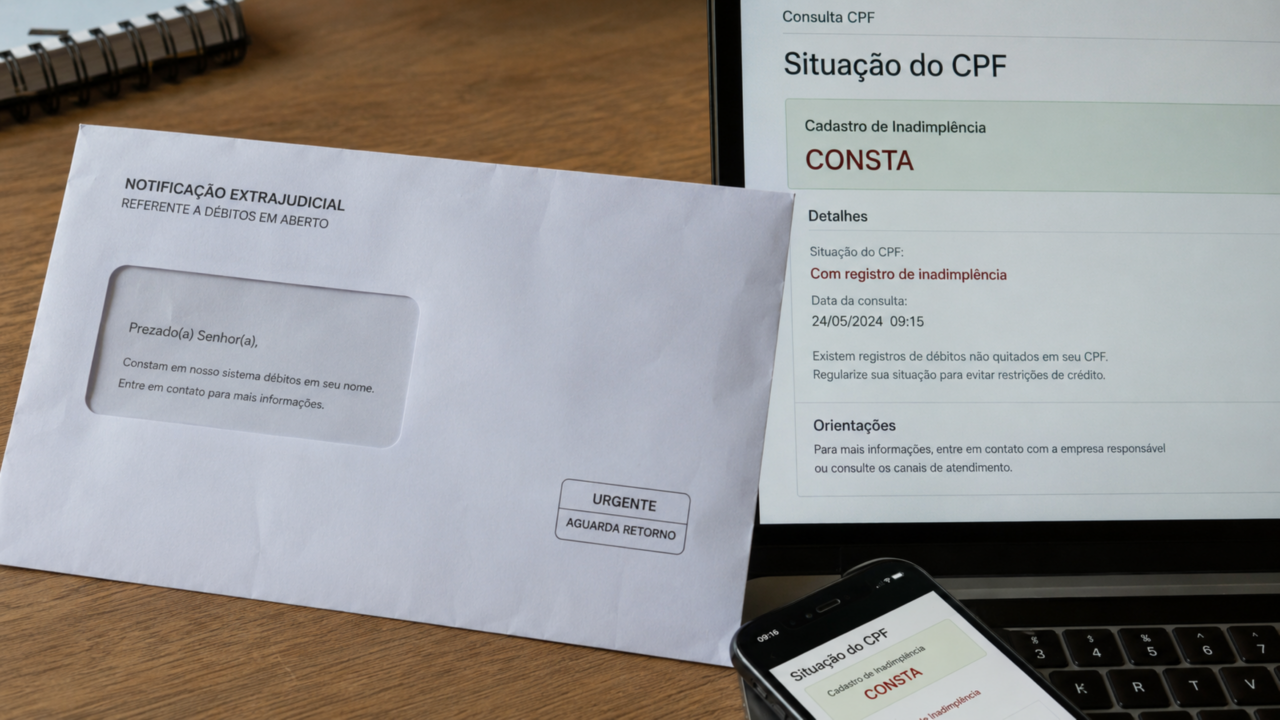

Descobrir o nome negativado sem aviso costuma dar sensação de injustiça imediata, principalmente quando a pessoa só percebe o problema ao tentar crédito, abrir conta, financiar algo ou fazer uma compra parcelada. A negativação pode acontecer quando existe dívida, mas há regras sobre comunicação prévia, dados corretos e possibilidade de contestar quando a cobrança não faz sentido.

O que deve acontecer antes de negativar o nome?

Antes de incluir o consumidor em um cadastro de inadimplentes, deve haver notificação prévia. A ideia é dar chance para a pessoa reconhecer a dívida, pagar, negociar ou contestar se houver erro.

Essa comunicação não significa que o consumidor precisa concordar com a negativação. Também não quer dizer que o credor precisa esperar uma resposta. O ponto principal é que a pessoa deve ser avisada antes da restrição aparecer no CPF.

Quem precisa avisar sobre a negativação?

A responsabilidade pela notificação costuma ser dos órgãos de proteção ao crédito, como os cadastros que mantêm a informação negativa. O credor informa a dívida, mas quem mantém o banco de dados deve comunicar o consumidor antes da inscrição.

Para entender melhor onde a falha pode acontecer, veja o resumo prático:

Leia também: Dívida em meu nome após perder documento: o que fazer para contestar golpe e limpar o CPF

Quando a negativação pode ser considerada indevida?

A negativação indevida pode ocorrer quando não existe dívida, quando o valor já foi pago, quando há fraude, contrato não reconhecido ou cobrança em nome da pessoa errada. Também pode haver problema quando a notificação prévia não foi feita corretamente.

Antes de tomar qualquer decisão, é importante reunir informações básicas sobre a restrição:

- nome da empresa que solicitou a inclusão;

- data da negativação e valor informado;

- origem da dívida e número do contrato, se existir;

- comprovantes de pagamento, cancelamento ou contestação;

- prints da consulta e protocolos de atendimento.

Quem está com o CPF negativado indevidamente deve contestar o registro pelos canais oficiais e pedir a correção. Quanto mais organizada estiver a documentação, maior a chance de resolver o problema sem demora.

Existe prazo para retirar uma negativação errada?

Quando há erro de cobrança ou registro indevido, o consumidor pode pedir a retirada da restrição. Se a empresa reconhece a falha, a baixa deve ser feita com rapidez, porque a permanência indevida pode ampliar o prejuízo.

O prazo também importa quando a dívida é legítima e foi paga. Depois da quitação, o registro negativo não deve permanecer como se a inadimplência ainda existisse. Por isso, guardar comprovantes é essencial.

Quando cabe indenização por nome negativado sem aviso?

A indenização pode ser discutida quando a negativação causou prejuízo, exposição injusta ou restrição baseada em informação errada. Em muitos casos, o debate envolve dano moral, especialmente quando a dívida não existe ou já estava quitada.

Nem toda falha gera pagamento automático. A análise depende das provas, da existência de outras negativações legítimas, do tipo de erro e da conduta das empresas envolvidas. Mesmo assim, quem descobre uma restrição suspeita deve agir rápido, registrar protocolos e buscar orientação adequada antes de aceitar a cobrança como verdadeira.

Os comentários não representam a opinião do site; a responsabilidade pelo conteúdo postado é do autor da mensagem.

Comentários (0)