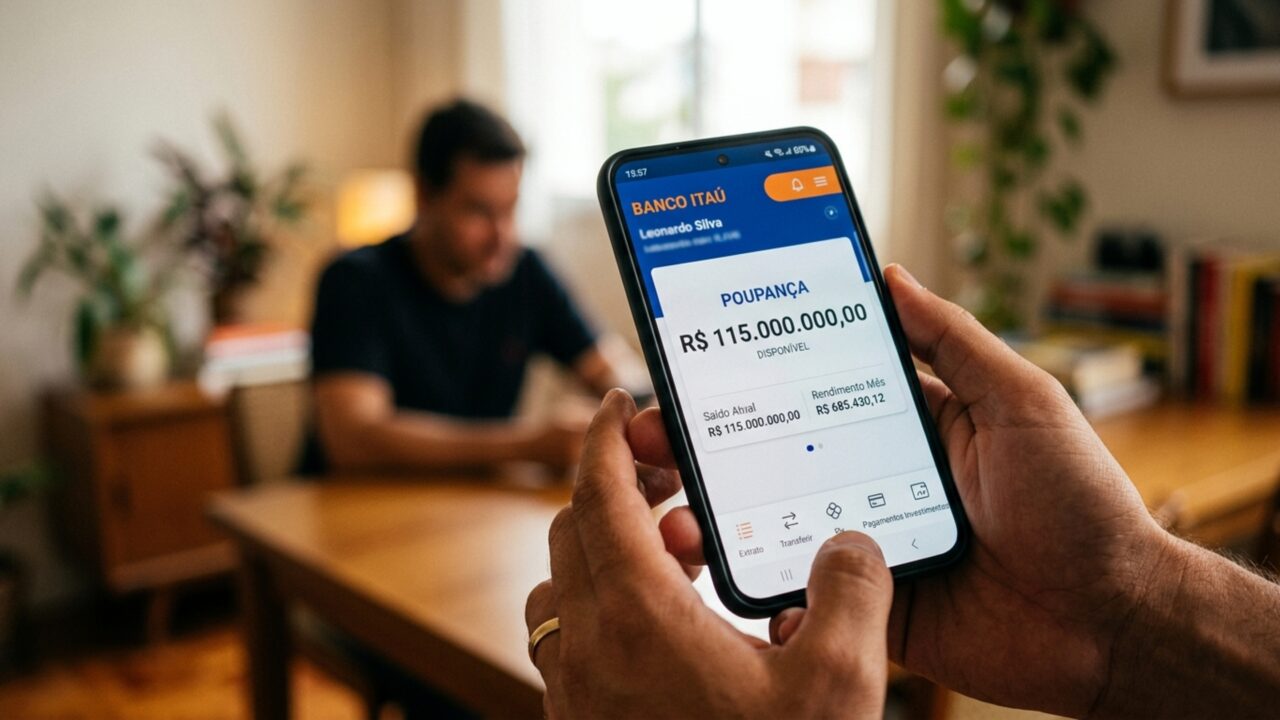

Por que deixar R$ 115 milhões ‘parados’ na poupança pode te fazer perder mais de R$ 300 mil já no 1º mês?

Simule quanto rende R$ 115 milhões em um mês e entenda a diferença entre poupança e renda fixa atrelada ao CDI

O prêmio de R$ 115 milhões da Mega-Sena 3001 chama atenção não apenas pelo valor em si, mas também pelo potencial de rendimento em diferentes aplicações de renda fixa em um cenário de juros elevados em 2026, em que escolhas entre produtos como poupança, CDB, Tesouro Direto, LCI, LCA e fundos DI podem gerar variações significativas já no primeiro mês de investimento.

Quanto rende R$ 115 milhões na renda fixa em um mês?

Em uma simulação simples, deixando os R$ 115 milhões aplicados por apenas um mês em renda fixa, surgem diferenças relevantes entre as modalidades. Em um investimento isento de IR, como LCI e LCA que paguem cerca de 98% do CDI, o ganho mensal pode superar R$ 1,1 milhão, enquanto na poupança o retorno gira em torno de R$ 770 mil.

Em aplicações tributadas, como CDB, Tesouro Selic, Tesouro Prefixado, Tesouro IPCA e fundos DI, o ganho líquido depende tanto da taxa do produto quanto da alíquota de imposto. Ainda assim, um CDB competitivo próximo a 98% do CDI costuma superar a poupança, embora fique abaixo de LCI e LCA equivalentes.

Quais opções de renda fixa são mais analisadas para o prêmio da Mega-Sena

Quem avalia quanto rende o prêmio da Mega-Sena na renda fixa costuma comparar principalmente títulos bancários, públicos e fundos conservadores. A escolha leva em conta segurança, liquidez, tributação e taxa oferecida por cada produto disponível no mercado.

Entre as alternativas mais comuns, destacam-se:

Títulos bancários sem IR

LCI e LCA são títulos de bancos, geralmente atrelados ao CDI, com a vantagem de serem isentos de Imposto de Renda para pessoa física.

CDI ou taxa fixa

CDB pode pagar um percentual do CDI ou uma taxa fixa, mas sofre tributação pela tabela regressiva do Imposto de Renda conforme o prazo da aplicação.

Liquidez diária

Tesouro Selic é um título público pós-fixado, visto como referência em segurança e liquidez diária para reserva de emergência e objetivos de curto prazo.

Taxa fixa ou juro real

Tesouro Prefixado e IPCA+ oferecem taxa fixa ou juro real acima da inflação, sendo alternativas mais indicadas para quem mira horizontes mais longos.

Rendimento mais limitado

Fundos DI e poupança são opções conservadoras, porém muitas vezes rendem menos que aplicações com melhores taxas disponíveis no mercado.

Como comparar o rendimento do prêmio da Mega-Sena nas aplicações de renda fixa

Para comparar quanto rende o prêmio em cada modalidade, simuladores de renda fixa ajudam a estimar o ganho líquido já descontando IR e taxas. Assim, fica mais fácil avaliar o resultado de manter o valor por um mês em LCI/LCA, CDB, Tesouro ou poupança.

Entram nessa análise fatores como tributação, prazo, liquidez e risco de crédito, além do cenário de juros. Com a Selic elevada em 2026, aplicações atreladas ao CDI tendem a apresentar rendimentos mensais expressivos, aumentando o potencial de ganho sobre grandes valores.

Quais cuidados adotar antes de investir um prêmio da Mega-Sena em renda fixa

Antes de aplicar um prêmio elevado, é importante distribuir o valor entre diferentes instituições e produtos, reduzindo risco de concentração e respeitando limites de garantia do FGC. Também é recomendável equilibrar liquidez imediata com maior rentabilidade em prazos um pouco mais longos.

Entre as práticas comuns estão manter uma parte em Tesouro Selic ou CDB com liquidez diária para emergências, destinar outra parcela a LCI e LCA isentos de IR e evitar concentrar todo o montante em vencimentos muito longos, sempre comparando taxas, custos e a solidez das instituições.

Como organizar uma estratégia simples para viver de renda com o prêmio

Com um patrimônio de R$ 115 milhões, mesmo retornos mensais em torno de 0,7% a 1% podem gerar renda suficiente para longo prazo. Uma estratégia simples envolve combinar alta liquidez, proteção contra inflação e bons retornos líquidos em diferentes prazos.

Na prática, isso significa diversificar entre Tesouro Selic, títulos indexados à inflação, produtos isentos de IR e CDBs competitivos, revisando periodicamente a carteira de acordo com o cenário de juros e objetivos pessoais do ganhador.

Os comentários não representam a opinião do site; a responsabilidade pelo conteúdo postado é do autor da mensagem.

Comentários (0)