Passei a prever problemas antes que aconteçam depois que entendi a Lei de Murphy

Por que a Lei de Murphy parece sempre agir contra você nos momentos importantes

Eu nunca fui do tipo que se prepara para o pior. Achava que isso era coisa de pessimista, de gente que desperdiça energia com o que pode nunca acontecer. Até que, em uma sexta-feira comum, recebi um e-mail da empresa dizendo que minha posição havia sido eliminada, no exato mês em que eu tinha acabado de fechar um financiamento, trocado de carro e me mudado para um apartamento mais caro. Não foi azar. Foi a Lei de Murphy agindo com precisão cirúrgica, e foi ali que decidi que nunca mais seria pega de surpresa.

O que é a Lei de Murphy e por que ela sempre parece se confirmar?

A Lei de Murphy diz, em essência, que se algo pode dar errado, vai dar errado, e no pior momento possível. Quando ouvi isso pela primeira vez, ri. Depois que vivi na pele, parei de achar graça. O princípio não é uma superstição, mas uma forma de reconhecer que sistemas complexos, sejam eles financeiros, profissionais ou pessoais, carregam pontos de falha que tendem a se manifestar exatamente quando a margem para erro é menor.

O que aprendi depois daquela demissão é que a Lei de Murphy não tem como ser evitada, mas pode ser antecipada. Quando você para de agir como se tudo vai correr bem e começa a se perguntar o que acontece se não correr, a sua postura diante do risco muda completamente. Esse foi o primeiro passo que transformou a minha relação com o dinheiro.

Como a falta de reserva de emergência potencializa os efeitos da Lei de Murphy?

Depois da demissão, ficou claro para mim que o problema não foi o evento em si, mas a total ausência de qualquer estrutura de proteção. Eu não tinha reserva de emergência. Não tinha sequer um mês de despesas guardado. Cada real que entrava já estava comprometido antes de cair na conta, e quando o salário parou, a estrutura inteira desabou junto.

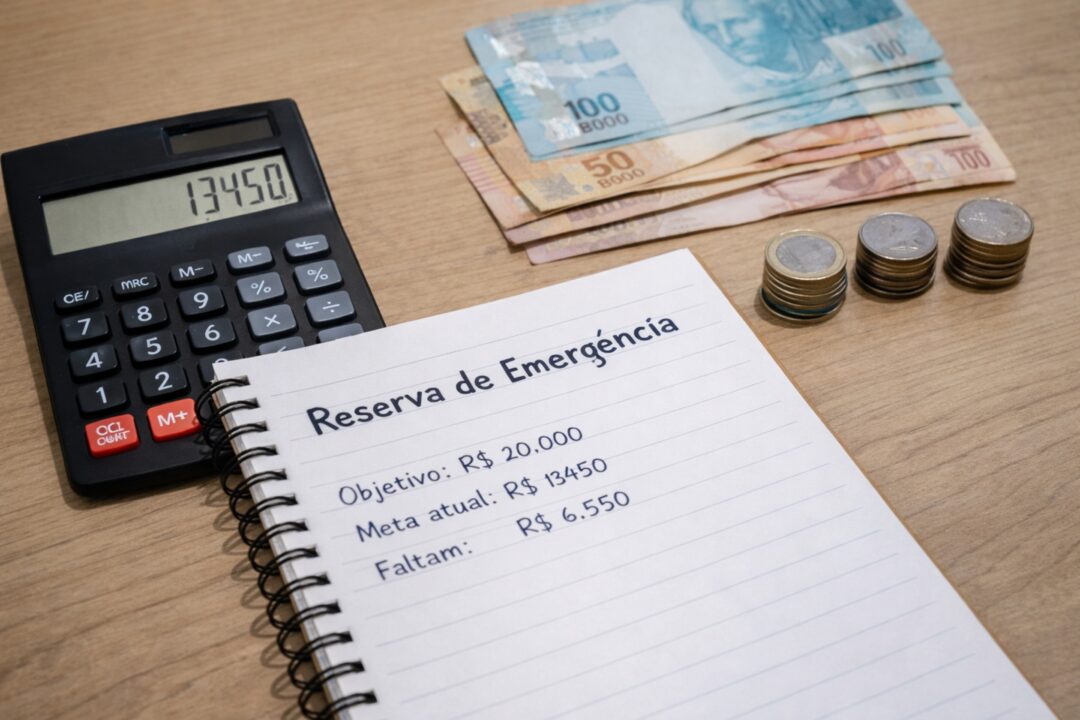

A reserva de emergência é exatamente o instrumento financeiro que neutraliza o impacto prático da Lei de Murphy. Ela não impede que as coisas deem errado, mas garante que, quando derem, você tenha tempo para respirar, pensar e agir sem desespero. O recomendado pelos especialistas em finanças pessoais é acumular entre três e seis meses de despesas fixas em uma aplicação de liquidez diária.

Quais foram os sinais que eu ignorei antes de tudo dar errado?

Olhando para trás, os sinais estavam todos lá. A empresa havia passado por uma reestruturação silenciosa nos meses anteriores. Reuniões que antes eram frequentes foram sendo canceladas. O orçamento do meu setor foi cortado sem explicação oficial. Eu vi tudo isso e escolhi acreditar que não era comigo, que estava segura, que a estabilidade que sentia era real.

Existe um conjunto de comportamentos que, quando identificados com antecedência, permitem criar planos de contingência antes que a situação se torne uma crise. Depois que passei por aquilo, criei o hábito de monitorar regularmente esses indicadores na minha vida profissional e financeira:

- Mudanças no tom das conversas com lideranças: quando o feedback deixa de ser construtivo e passa a ser escasso ou excessivamente formal, algo está mudando.

- Redução de responsabilidades sem justificativa clara: projetos sendo realocados sem explicação são um sinal de alerta que merece atenção imediata.

- Instabilidade financeira da empresa: atrasos em pagamentos de fornecedores, corte de benefícios e turnover alto são termômetros confiáveis do que está por vir.

- Ausência de plano B na vida pessoal: quando todas as decisões financeiras dependem exclusivamente da continuidade de uma única fonte de renda, qualquer ruptura vira catástrofe.

O que mudou na minha vida depois que aprendi a prever problemas?

Seis meses após a demissão, eu estava empregada novamente, com uma reserva de emergência em construção e com uma mentalidade completamente diferente diante das decisões financeiras. Não foi fácil chegar lá, mas a experiência me forçou a desenvolver algo que nenhum curso de finanças pessoais jamais tinha conseguido: o hábito real de pensar nos cenários negativos antes de tomar qualquer decisão importante.

Hoje, antes de fechar qualquer compromisso financeiro relevante, eu me faço uma pergunta simples: o que acontece com esse plano se a principal variável falhar? Essa pergunta mudou a forma como eu lido com o dinheiro, com o trabalho e com o planejamento em geral. A Lei de Murphy continua existindo. A diferença é que agora ela me encontra preparada.

Como montar um plano de contingência financeira antes que os problemas apareçam?

Montar um plano de contingência não exige grandes somas de dinheiro nem conhecimento técnico avançado. Exige, acima de tudo, honestidade sobre os pontos de vulnerabilidade da sua vida financeira atual. Depois de passar pela minha própria crise, desenvolvi um processo simples que aplico até hoje e recomendo para quem quer parar de ser surpreendido.

Um plano de contingência financeiro eficiente passa, no mínimo, pelas seguintes etapas:

- Mapeamento dos riscos reais: liste todas as situações que, se acontecessem amanhã, comprometeriam sua estabilidade financeira. Demissão, doença, separação, morte de um familiar dependente. Coloque no papel.

- Definição do colchão financeiro necessário: calcule o valor exato de três a seis meses das suas despesas fixas e estabeleça esse número como meta prioritária de poupança.

- Diversificação das fontes de renda: depender de uma única fonte de renda é o maior fator de vulnerabilidade financeira. Mesmo uma renda extra pequena já reduz significativamente o impacto de uma ruptura.

- Revisão periódica do plano: a vida muda, as despesas mudam, o trabalho muda. Revise seu plano de contingência a cada seis meses para garantir que ele ainda reflete a sua realidade.

Os comentários não representam a opinião do site; a responsabilidade pelo conteúdo postado é do autor da mensagem.

Comentários (0)