Um cálculo simples mostra se sua renda acompanha o custo de vida ou já ficou para trás

Uma conta simples ajuda a medir se o orçamento ainda respira

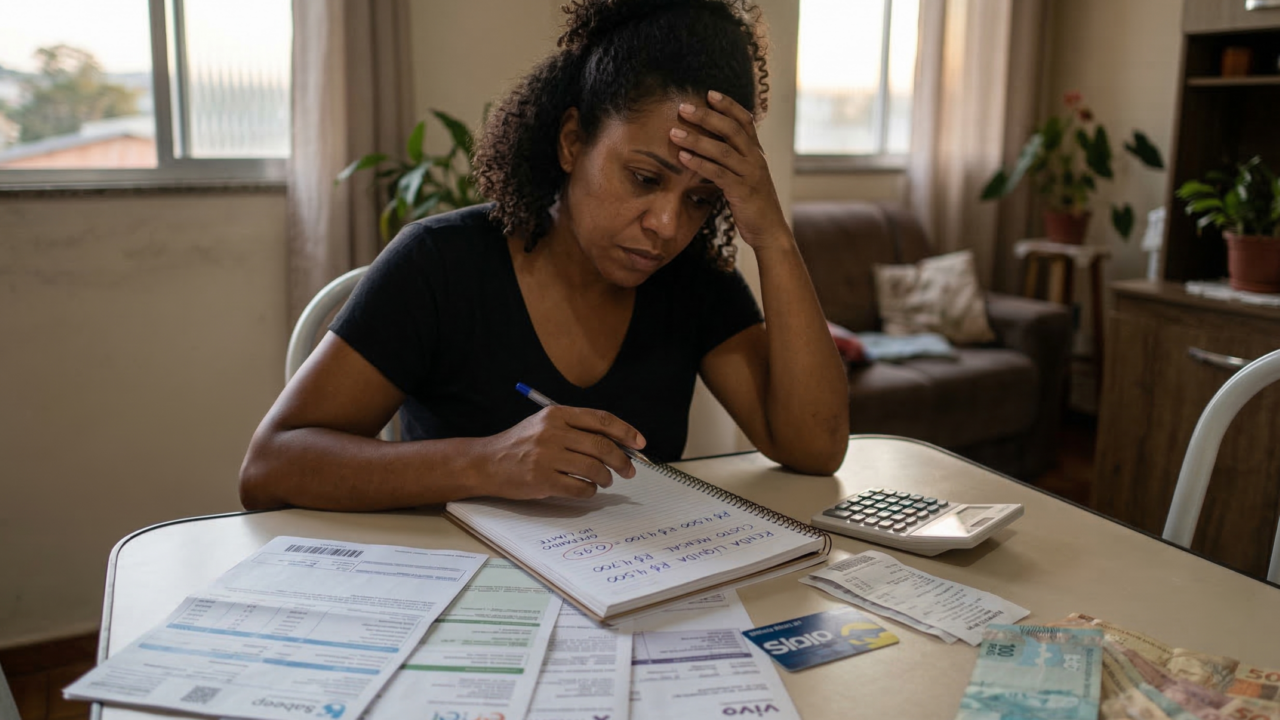

Muita gente sente que o salário entra e some rápido, mesmo sem exageros no dia a dia. Em boa parte dos casos, o problema não está só no valor da renda, mas na distância entre o que entra e o que a rotina realmente exige. Por isso, fazer uma conta simples pode ajudar a entender se o custo de vida ainda cabe no orçamento ou se o aperto virou parte da rotina.

Por que vale a pena fazer essa conta agora?

Quando mercado, aluguel, transporte e contas da casa sobem aos poucos, a mudança nem sempre é percebida de imediato. A pessoa mantém hábitos parecidos, mas começa a terminar o mês com menos folga e mais preocupação.

Esse cálculo ajuda a transformar sensação em clareza. Em vez de depender apenas da impressão de que o dinheiro rende menos, fica mais fácil medir se a renda mensal continua compatível com as despesas essenciais e com o padrão atual.

Qual é o cálculo que revela se o orçamento ainda fecha?

A lógica é direta. Basta dividir a renda líquida mensal pelo total de gastos essenciais do mês. A fórmula fica assim: renda líquida mensal ÷ custo mensal total.

O resultado mostra quantas vezes sua renda cobre seu custo de vida. Antes de olhar o exemplo, vale entender o que cada faixa costuma indicar no dia a dia.

- Acima de 1 indica que a renda cobre os gastos do mês.

- Muito perto de 1 mostra um orçamento apertado, com pouca margem para imprevistos.

- Abaixo de 1 sinaliza que o custo de vida já passou da renda disponível.

Imagine uma pessoa com renda líquida de R$ 4.500 e despesas totais de R$ 4.700. Nesse cenário, o índice fica em 0,95. O número parece pequeno, mas já mostra que o mês está operando no limite e pode gerar uso constante do cartão, atraso ou dificuldade para poupar.

Leia também: Renda ideal para viver sem apertos em 2026 varia muito entre cidades brasileiras

O que precisa entrar no custo mensal de vida?

Para o cálculo fazer sentido, é importante somar tudo o que realmente pesa. Entram aluguel ou prestação, condomínio, água, luz, internet, transporte, alimentação, escola, remédios, plano de saúde e parcelas fixas.

Também vale incluir uma média de gastos que se repetem, como combustível, feira, pequenas compras e manutenção da casa. Esse cuidado melhora o planejamento financeiro e evita que despesas menores escondam o tamanho real do problema.

Qual resultado pode ser considerado saudável?

De forma geral, quanto maior a distância entre renda e despesas, maior a sensação de segurança. Um índice acima de 1 já mostra que as contas cabem na renda, mas nem sempre indica conforto.

Quando o número fica muito perto de 1, qualquer aumento de preço pode desorganizar o mês. Já uma margem maior favorece controle financeiro, formação de reserva de emergência e mais tranquilidade para lidar com reajustes e imprevistos.

O que fazer quando a renda já não acompanha mais o custo de vida?

O primeiro passo é descobrir onde está o maior peso do orçamento. Às vezes, o problema está em um gasto fixo elevado. Em outros casos, o desequilíbrio vem da soma de pequenas despesas que cresceram sem chamar atenção.

Com essa leitura, fica mais fácil rever contratos, renegociar contas e cortar excessos. Em algumas situações, também pode ser necessário buscar educação financeira, reforçar a organização financeira da casa ou encontrar formas de aumentar a entrada mensal. O mais importante é não ignorar o resultado quando o poder de compra já começou a encolher.

Os comentários não representam a opinião do site; a responsabilidade pelo conteúdo postado é do autor da mensagem.

Comentários (0)